Оборотные средства являются важной частью активов предприятия и играют важную роль в его хозяйственной деятельности. Ведь именно оборотные средства обеспечивают товарооборот, производство и функционирование компании в целом. Понимание состава, структуры и классификации оборотных средств является важным фактором для эффективного управления предприятием и принятия обоснованных бизнес-решений.

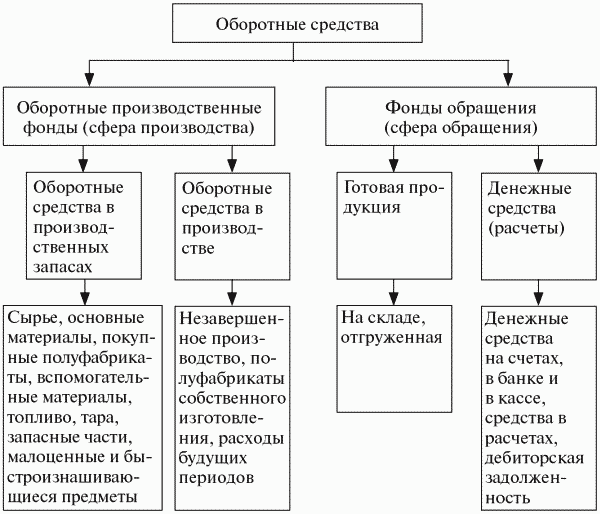

Оборотные средства включают в себя различные виды активов, которые обладают высокой степенью ликвидности и могут быть быстро преобразованы в денежный эквивалент. Состав оборотных средств варьируется в зависимости от отрасли, в которой действует предприятие, и его специфики, но обычно в него входят такие элементы, как денежные средства, сырье и материалы, готовая продукция, незавершенное производство, товары на складах, дебиторская задолженность и другие обязательства.

Структура оборотных средств определяется долей каждого элемента в общей сумме оборотных средств. Это позволяет определить, насколько эффективно используются ресурсы предприятия и насколько оно готово к выполнению своих обязательств перед кредиторами и инвесторами. Классификация оборотных средств основывается на сроках их обращения, что позволяет разделить их на сезонные, текущие и оборотные средства повышенной ликвидности.

Оборотные средства предприятия: состав, структура и классификация — полное руководство

Структура оборотных средств может включать такие компоненты, как денежные средства, запасы, дебиторскую задолженность и прочие текущие активы. Денежные средства, включающие наличные деньги и денежные средства на банковских счетах, позволяют компании выполнять оплаты поставщикам и оплачивать другие текущие обязательства.

Запасы представляют собой товары, материалы и продукцию, которые хранятся на складах и могут быть использованы для продажи или производства. Дебиторская задолженность представляет собой долги, которые должны быть получены от клиентов и партнеров по бизнесу.

Основным критерием классификации оборотных средств является срок их обращения. Так, существуют оборотные средства краткосрочные, которые могут быть реализованы в течение одного года, и оборотные средства долгосрочные, которые имеют срок обращения более года.

Правильное управление оборотными средствами позволяет предприятию эффективно функционировать и минимизировать финансовые риски. Наличие достаточных оборотных средств обеспечивает гибкость в операционной деятельности и помогает компании сохранять стабильность во время возможных кризисных ситуаций. Классификация и структура оборотных средств помогают управляющим лицам предприятия принимать рациональные решения по эффективному использованию ресурсов и оптимизации финансового потока.

В целом, понимание состава, структуры и классификации оборотных средств предприятия является важным элементом финансового анализа и планирования. Оно помогает оценить финансовую устойчивость и эффективность деятельности компании, а также разрабатывать стратегии для улучшения ее результатов.

Экономика economics

Состав оборотных средств предприятия

Оборотные средства предприятия представляют собой активы, которые используются для поддержания его ежедневной деятельности и обеспечения непрерывного производственного процесса. Состав оборотных средств зависит от характера деятельности предприятия и может включать различные виды активов.

Самыми основными видами оборотных средств являются:

- Денежные средства — наличные деньги, находящиеся в кассе предприятия и на его банковских счетах.

- Товарно-материальные ценности — товары и материалы, которые используются в производственном процессе или предлагаются для продажи.

- Готовая продукция — товары, произведенные предприятием и готовые к реализации.

- Дебиторская задолженность — деньги, которые должны предприятию его клиенты и партнеры.

- Краткосрочные инвестиции — финансовые инструменты, которые приносят прибыль и могут быть быстро проданы или конвертированы в денежные средства.

Кроме того, в состав оборотных средств могут входить и другие активы, такие как незавершенное производство, прочие активы, которые могут быть легко преобразованы в денежные средства в течение короткого времени.

Структура оборотных средств может варьироваться в зависимости от размера предприятия, его отрасли и стратегии бизнеса. Важно, чтобы состав оборотных средств соответствовал потребностям предприятия и был эффективно управляемым.

Текущие активы

Текущие активы предназначены для обеспечения непрерывности бизнеса и удовлетворения текущих потребностей предприятия. Они отображают текущую финансовую составляющую предприятия и включают в себя следующие элементы:

- Денежные средства – наличные деньги и денежные средства на банковских счетах предприятия.

- Краткосрочные инвестиции – инвестиции, которые предприятие намеревается продать или конвертировать в денежные средства в течение короткого времени.

- Товары – физические продукты, материалы и запасы, которые предприятие имеет в наличии для продажи или использования в процессе производства.

- Дебиторская задолженность – суммы, которые должны быть получены от клиентов или других сторон в связи с предоставляемыми услугами или продажей товаров.

- Инвентаризация – оценка стоимости товаров и запасов, имеющихся в наличии на предприятии.

- Прочие текущие активы – любые другие активы, которые не могут быть отнесены к вышеупомянутым категориям, но все же считаются легко превращаемыми в денежные средства.

Правильное управление текущими активами является ключевым аспектом финансового менеджмента предприятия. Уверенность в обеспечении текущих финансовых потребностей может способствовать стабильной работе предприятия и обеспечить успех в долгосрочной перспективе.

Резервы и предоплаты

Предоплаты, с другой стороны, представляют собой суммы, полученные предприятием от покупателей вперед, до поставки товаров или оказания услуг. Это может быть использовано для финансирования текущей деятельности предприятия и обеспечения его ликвидности.

Резервы и предоплаты могут иметь разную природу. Например, резервы могут быть созданы для покрытия потенциальных убытков от судебных споров или непредвиденных обязательств. Предоплаты могут быть получены как авансовые платежи за товары или услуги, которые будут поставлены или оказаны в будущем.

Важно отметить, что резервы и предоплаты должны быть правильно учетными оформлены и учтены в финансовых отчетах предприятия. Их наличие и использование имеет существенное значение для оценки финансового состояния и результативности предприятия.

В заключении

Резервы и предоплаты являются важными компонентами оборотных средств предприятия. Они позволяют предприятию обеспечить финансовую стабильность, защититься от возможных рисков и обеспечить ликвидность. Корректное учетное оформление этих показателей является ключевым для правильной оценки финансового состояния предприятия.

Структура оборотных средств предприятия

Оборотные средства предприятия делятся на несколько структурных компонентов, включающих:

- Денежные средства. Включают наличные деньги и денежные средства на банковских счетах предприятия.

- Запасы. Относятся к материальным ценностям, находящимся в процессе производства, на складе или ожидающих отправки.

- Дебиторская задолженность. Включает сумму денежных средств, которые должны быть получены от покупателей или других контрагентов предприятия в виде кредита или задолженности.

- Краткосрочные финансовые вложения. Относятся к вложениям, предназначенным для оперативных инвестиций и получения прибыли.

- Предоплаченные расходы. Включают предоплаты, сделанные предприятием за товары и услуги, которые еще не были получены.

- Прочие оборотные активы. Включают другие виды оборотных активов, которые не попадают в предыдущие категории, например, незавершенное производство или авансы.

Разделение оборотных средств на указанные компоненты позволяет увидеть структуру и составляющие части текущих активов предприятия. Каждый компонент имеет свою значимость и влияет на общую эффективность использования оборотных средств.

Правильный баланс и оптимальная структура оборотных средств предприятия являются важными для его устойчивого функционирования. Необходимо учитывать специфику отрасли, размер предприятия, особенности рынка и другие факторы при формировании структуры оборотных средств.

Денежные средства

Денежные средства обеспечивают платежеспособность предприятия и его способность к проведению операций своевременно. Они позволяют оплачивать поставщикам, выплачивать зарплату сотрудникам, покрывать прочие текущие расходы.

Структура денежных средств может включать как наличные деньги, находящиеся в кассе предприятия, так и денежные средства на его банковских счетах. В зависимости от размеров предприятия и его финансовых потребностей, объем денежных средств может быть различным.

Денежные средства классифицируются на следующие виды:

- Наличные деньги в кассе;

- Денежные средства на расчетных и текущих счетах в банках;

- Денежные средства на депозитных счетах в банках;

- Остатки денежных средств на рабочих счетах предприятия.

Классификация денежных средств позволяет более четко управлять ими и оптимизировать их использование. Таким образом, предприятие может снизить свои расходы и повысить эффективность своих финансовых операций.

Запасы

Запасы представляют собой одну из важных составных частей оборотных средств предприятия. Различные виды запасов играют ключевую роль в осуществлении бизнес-процессов и обеспечении продолжительной и бесперебойной работы предприятия.

Запасы могут быть классифицированы на несколько категорий в зависимости от их характеристик. Во-первых, запасы делятся на материальные, товарные и финансовые. Материальные запасы включают в себя различные ресурсы, используемые на предприятии для производства товаров или оказания услуг. Товарные запасы представляют собой готовую продукцию, которая ожидает продажи. Финансовые запасы, или денежные средства, необходимы предприятию для покупки материалов, оплаты работников и других текущих расходов.

Во-вторых, запасы могут быть классифицированы по стадии производства или по назначению. По стадии производства запасы могут быть сырьевыми, комплектующими и готовыми изделиями. Сырьевые запасы состоят из материалов, которые используются при производстве товаров. Комплектующие запасы включают детали и компоненты, которые используются для сборки готовых изделий. Готовые изделия, как следует из названия, представляют собой готовую продукцию, готовую к реализации.

По назначению запасы могут быть распределены на товарно-материальные и операционные. Товарно-материальные запасы представляют собой товары, необходимые для продажи. Операционные запасы включают в себя материалы, которые используются в рамках рабочих процессов, но не подлежат реализации. Они могут включать в себя такие элементы, как запасы топлива, расходные материалы, инструменты и другие необходимые ресурсы для работы предприятия.

Структура запасов на предприятии может варьироваться в зависимости от отрасли и специфики деятельности. Однако все виды запасов имеют одну общую задачу — обеспечить непрерывность производства и своевременное выполнение заказов. Эффективное управление запасами является ключевым фактором успеха предприятия и его финансовой устойчивости.

| Виды запасов | Характеристики |

|---|---|

| Материальные запасы | Ресурсы, используемые для производства товаров или оказания услуг |

| Товарные запасы | Готовая продукция, ожидающая продажи |

| Финансовые запасы | Денежные средства для покупки материалов и оплаты расходов |

| Сырьевые запасы | Материалы, используемые при производстве товаров |

| Комплектующие запасы | Детали и компоненты, используемые для сборки готовых изделий |

| Готовые изделия | Готовая продукция, готовая к реализации |

| Товарно-материальные запасы | Товары, предназначенные для продажи |

| Операционные запасы | Материалы, используемые в рамках рабочих процессов, но не для продажи |

Дебиторская задолженность

Дебиторская задолженность может быть разделена на несколько категорий в зависимости от срока ее возникновения и доли погашения. Она может быть раздельно выделена на текущую и просроченную дебиторскую задолженность. Текущая дебиторская задолженность представляет собой сумму, которую покупатель должен заплатить в течение определенного периода времени, обычно 30, 60 или 90 дней. Просроченная дебиторская задолженность — это сумма, которую покупатель не смог оплатить вовремя и срок погашения превышает установленные сроки.

Для учета и контроля дебиторской задолженности предприятия могут использовать различные методы. Одним из таких методов является формирование и ведение реестра дебиторской задолженности. В реестре содержится информация о каждом клиенте, сумме его задолженности, сроке погашения и другой важной информации. Это позволяет предприятию контролировать дебиторскую задолженность и своевременно принимать меры по ее взысканию или регулированию с клиентами.

| Категория задолженности | Срок погашения |

|---|---|

| Текущая задолженность | Не более 90 дней |

| Просроченная задолженность | Более 90 дней |

Контроль дебиторской задолженности предприятия является важным элементом управления финансовой деятельностью. Предприятия стремятся минимизировать объем просроченной задолженности и своевременно взыскивать средства от покупателей. В случае возникновения долговых проблем с клиентами, предприятие может использовать различные инструменты, такие как направление уведомления о задолженности, заявление в суд или передача долга коллекторскому агентству.

Классификация оборотных средств предприятия

Оборотные средства предприятия могут быть классифицированы по разным признакам. В зависимости от цели классификации, оборотные средства могут быть разделены на следующие категории:

1. По функциям использования:

- Операционные оборотные средства – это средства, которые используются предприятием для осуществления своей основной деятельности. К таким средствам относятся материалы, сырье, топливо, электроэнергия и другие ресурсы, необходимые для производства товаров или оказания услуг.

- Финансовые оборотные средства – это средства, которые используются предприятием для финансовой деятельности. К таким средствам относятся денежные средства на текущих счетах, краткосрочные финансовые вложения, задолженности покупателей и другие финансовые активы.

- Коммерческие оборотные средства – это средства, которые используются предприятием для коммерческой деятельности. К таким средствам относятся товары в обороте, полуфабрикаты, готовая продукция, товары на хранении и другие товарные запасы.

2. По сроку использования:

- Краткосрочные оборотные средства – это средства, которые используются предприятием на протяжении одного года или менее. К таким средствам относятся краткосрочные запасы и требования, денежные средства на текущих счетах и корреспондентских счетах, задолженности покупателей и прочие краткосрочные финансовые активы.

- Долгосрочные оборотные средства – это средства, которые используются предприятием на протяжении более одного года. К таким средствам относятся долгосрочные финансовые вложения, трудоемкие материалы и незавершенное производство.

3. По степени ликвидности:

- Жидкие оборотные средства – это средства, которые могут быть быстро конвертированы в денежные средства без значительной потери стоимости. К таким средствам относятся денежные средства на текущих счетах, краткосрочные финансовые вложения и задолженности покупателей.

- Нежидкие оборотные средства – это средства, которые не могут быть быстро конвертированы в денежные средства без значительной потери стоимости. К таким средствам относятся товары в обороте, незавершенное производство и долгосрочные финансовые активы.

Классификация оборотных средств предприятия является важным инструментом для понимания и управления финансовыми ресурсами компании. Она помогает более эффективно планировать и контролировать использование оборотных средств, что в свою очередь способствует повышению эффективности предприятия в целом.

Чистые оборотные средства

Чистые оборотные средства представляют собой разницу между оборотными средствами и обязательствами предприятия. Они позволяют оценить финансовое состояние предприятия и его способность к реализации текущих операций.

Основными составляющими чистых оборотных средств являются:

| Компонент | Описание |

|---|---|

| Денежные средства | Включают наличные деньги и денежные средства на банковских счетах предприятия. Они обеспечивают ликвидность и возможность расчетов с поставщиками и кредиторами. |

| Запасы | Включают сырье, материалы, готовую продукцию и товары на складе предприятия. Запасы позволяют обеспечить бесперебойность производства и реализацию товаров. |

| Дебиторская задолженность | Состоит из денежных средств, которые должны быть получены от покупателей и клиентов предприятия за оказанные услуги или поставленные товары. Дебиторская задолженность является источником финансирования предприятия. |

| Прочие оборотные активы | Включают различные незавершенные операции, авансы и прочие активы, которые могут быть использованы в текущей деятельности предприятия. |

| Краткосрочные обязательства | Представляют собой долги и платежи, которые предприятие должно уплатить в ближайшем будущем. Они включают задолженность перед поставщиками, кредиторами, налоговые платежи и прочие обязательства. |

| Чистые оборотные средства | Получаются путем вычитания краткосрочных обязательств из оборотных активов предприятия. Они отражают свободные средства, которые могут быть использованы для финансирования текущей операционной деятельности. |

Чистые оборотные средства являются важным индикатором для оценки эффективности использования ресурсов предприятия и его финансовой устойчивости. Поэтому их анализ и контроль является важной задачей для управления предприятием.

Рабочий капитал

Рабочий капитал позволяет предприятию финансировать свою текущую деятельность, обеспечивая покрытие расходов на оплату зарплаты, закупку сырья и материалов, выполнение обязательств перед поставщиками и другие текущие операции. Он также отражает готовность предприятия удовлетворить страховые требования и должностные обязательства.

Структура рабочего капитала включает в себя денежные средства, товары на складе, дебиторскую задолженность и краткосрочные инвестиции. Важно отметить, что оптимальная структура рабочего капитала может значительно варьироваться в зависимости от отрасли и специфики деятельности предприятия.

Рабочий капитал классифицируется на основе времени оборачивания и его источников финансирования. По времени оборачивания он подразделяется на краткосрочный, среднесрочный и долгосрочный. По источникам финансирования рабочий капитал может быть собственным, заемным или смешанным.

Управление рабочим капиталом является одной из ключевых задач финансового менеджмента предприятия. Эффективное управление рабочим капиталом позволяет обеспечить бесперебойную деятельность предприятия, снизить риски дефицита или избытка оборотных средств и повысить финансовую устойчивость организации.

Быстрооборотные активы

К быстрооборотным активам относятся:

- Денежные средства — наличные деньги и денежные эквиваленты, такие как банковские счета и депозиты, которые могут быть легко обращены в денежные средства.

- Краткосрочные финансовые вложения — низкорисковые и быстрооборотные инструменты, такие как облигации, акции и другие ценные бумаги.

- Торговые, товарные и прочие запасы — готовая продукция, товары в процессе производства, сырье, материалы и другие запасы, предназначенные для продажи.

- Дебиторская задолженность — долги, которые должны быть получены от клиентов и других должников в результате предоставления товаров и услуг в кредит.

- Прочие текущие активы — включают в себя все остальные активы, которые могут быть быстро конвертированы в денежные средства, например, предоплаты, депозиты на закупку оборудования и т.д.

Быстрооборотные активы играют важную роль в операционной деятельности предприятия, так как они обеспечивают поступление денежных средств, необходимых для погашения текущих обязательств, выплаты заработной платы, проведения новых инвестиций и сохранения ликвидности предприятия в целом.

Важно управлять составом и структурой быстрооборотных активов, чтобы минимизировать риски и обеспечить эффективное использование средств предприятия. Предприятия должны стремиться к оптимальному уровню запасов, дебиторской задолженности и прочих текущих активов, чтобы избежать излишней блокировки капитала и улучшить оборачиваемость активов.

Видео:

Лекция 6 Оборотные средства предприятия

Оборотные средства Понятие и сущность оборотных средств предприятия

Рекомендуем:

Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор

Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор  Философия Гегеля — метод и система — основные принципы и ключевые идеи Классификация денежных суррогатов — полный обзор всех видов и особенностей Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст

Философия Гегеля — метод и система — основные принципы и ключевые идеи Классификация денежных суррогатов — полный обзор всех видов и особенностей Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст