Управление оборотными средствами является одной из основных задач финансового управления компании. Оборотные средства — это активы, которые могут быть легко превращены в наличные средства в коротком времени. Это деньги, запасы товаров, дебиторская задолженность и другие активы, которые используются для реализации основных операций компании и обеспечения ее бизнес-цикла.

Стратегия управления оборотными средствами направлена на эффективное использование активов и обеспечение платежеспособности компании. Одной из стратегий является минимизация объемов запасов и дебиторской задолженности, чтобы не замораживать средства и не повышать риски неоплаты. Другая стратегия — оптимизация оборачиваемости активов, то есть сокращение времени между получением товаров или услуг и их оплатой или продажей.

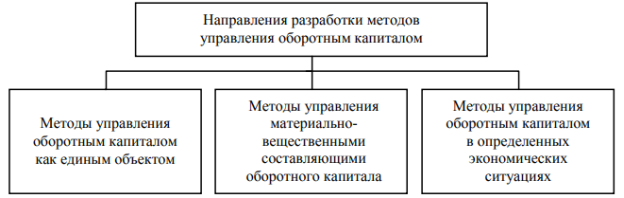

Существуют различные методы управления оборотными средствами, включающие управление запасами, управление дебиторской задолженностью и управление платежами. Управление запасами включает в себя определение оптимального уровня запасов и управление поставками, чтобы избежать недостатка или избытка товаров. Управление дебиторской задолженностью включает контроль сроков платежей, расчет кредитных лимитов и управление взаимоотношениями с клиентами. Управление платежами включает оптимизацию сроков оплаты поставщикам и использование различных форм оплаты для улучшения финансовых показателей компании.

Управление оборотными средствами: стратегии и методы

Эффективное управление оборотными средствами необходимо для соблюдения финансовой устойчивости предприятия. Недостаток оборотных средств может привести к проблемам с платежеспособностью, невозможности выполнения заказов или покрытия текущих расходов. Избыток же оборотных средств может привести к заморозке капитала и упущению возможностей инвестирования средств.

Для эффективного управления оборотными средствами необходимо разработать стратегию, нацеленную на оптимизацию их использования. Одной из таких стратегий является минимизация запасов. Запасы должны быть достаточными для покрытия текущих потребностей предприятия, но не должны быть избыточными. Эффективное планирование и учет потребности в запасах позволяют сократить затраты и избежать замораживания капитала.

Еще одной стратегией управления оборотными средствами является оптимизация дебиторской задолженности. Отсрочка платежей может привести к нехватке денежных средств и увеличению расходов на обслуживание задолженности. Необходимо разработать систему контроля и оценки платежеспособности клиентов, проводить периодическую проверку задолженности и принимать меры по ее снижению.

Другим методом управления оборотными средствами является улучшение управления денежными потоками. Эффективный контроль над входящими и исходящими денежными средствами позволяет избежать временных нехваток и получить дополнительные доходы. Это включает в себя оптимизацию условий поставки и платежей, учет задолженности и разработку стратегии финансового планирования.

Управление оборотными средствами является сложным и многогранным процессом, требующим постоянного анализа и улучшения. Однако грамотное управление оборотными средствами позволяет достичь финансовой устойчивости и обеспечить успешное функционирование предприятия на рынке.

Первый шаг: анализ оборотных средств

Процесс анализа оборотных средств включает в себя следующие шаги:

- Сбор и систематизация данных о составе оборотных средств. Необходимо провести детальный анализ каждого элемента, включая запасы, дебиторскую и кредиторскую задолженность.

- Определение основных показателей эффективности использования оборотных средств, таких как оборачиваемость запасов, сроки дебиторской и кредиторской задолженности, а также длительность периодов оборачиваемости.

- Сравнение полученных показателей с нормативными значениями и сравнение с предыдущими периодами.

- Выявление причин недостаточной эффективности использования оборотных средств, таких как излишние запасы, просроченная дебиторская задолженность или задержки в оплате поставщикам.

- Разработка и реализация мер по улучшению управления оборотными средствами. Это может включать оптимизацию уровня запасов, улучшение системы управления дебиторской задолженностью и сокращение сроков оплаты кредиторам.

Анализ оборотных средств позволяет предприятию оптимизировать использование своих ресурсов, улучшить финансовую устойчивость и обеспечить более эффективное функционирование. Он является основой для разработки стратегии и методов управления оборотными средствами и позволяет принимать взвешенные решения в этой области.

Основные показатели

1. Срок погашения кредиторской задолженности — показатель, определяющий время, необходимое предприятию для погашения своих долгов перед поставщиками и другими кредиторами. Чем меньше этот показатель, тем лучше, поскольку это свидетельствует о высокой эффективности управления дебиторской задолженностью.

2. Срок взимания дебиторской задолженности — показатель, определяющий время, в течение которого предприятие может ожидать погашения своих кредитов от покупателей и других должников. Чем меньше этот показатель, тем лучше, поскольку это говорит о высокой эффективности управления дебиторской задолженностью.

3. Оборачиваемость оборотных средств — показатель, характеризующий, сколько раз за определенный период оборачиваются оборотные средства предприятия. Чем выше этот показатель, тем эффективнее используются оборотные средства.

4. Время запасов — показатель, определяющий, сколько дней предприятие может прокормиться за счет своих запасов, если прекращается поступление новых товаров. Чем меньше это время, тем эффективнее управляются запасами.

5. Чистый оборотный капитал — разница между текущими активами и текущими обязательствами, характеризующая фактические деньги, которые предприятие может использовать для своей деятельности. Чем выше этот показатель, тем финансово стабильнее предприятие.

Анализ и контроль этих показателей позволяют эффективно управлять оборотными средствами и достигать стабильности и устойчивого развития предприятия.

Факторы, влияющие на уровень оборотных средств

Существует ряд факторов, которые оказывают влияние на уровень оборотных средств:

- Сезонность и цикличность бизнеса – уровень оборотных средств может меняться в зависимости от сезонных или циклических колебаний спроса на товары или услуги. В периоды повышенного спроса может потребоваться дополнительное финансирование для увеличения производства или закупки дополнительных запасов.

- Требования к обеспечению качества и надежности – некоторые отрасли, например, производство лекарственных препаратов или авиационной техники, требуют строгого контроля качества и надежности продукции. Это может потребовать наличия дополнительных средств для проведения испытаний и контроля качества готовой продукции.

- Продолжительность производственного цикла – увеличение времени, необходимого для производства и реализации товаров или услуг, может повлечь за собой увеличение уровня оборотных средств. Например, если производственный цикл затягивается из-за проблем с поставками материалов или отсутствия рабочей силы.

- Политика складских запасов и дебиторской задолженности – уровень оборотных средств может быть связан с политикой компании в отношении запасов на складе и сроков оплаты от клиентов. Если компания стремится к минимизации запасов и максимизации сроков оплаты, то это может снизить уровень оборотных средств.

- Источники финансирования – доступность и условия получения внешнего финансирования также могут влиять на уровень оборотных средств. Если компания может получить кредиты или заемные средства под низкий процент или на длительный срок, то это может снизить требования к уровню оборотных средств.

Понимание и анализ факторов, влияющих на уровень оборотных средств, позволяет предпринять соответствующие меры для оптимизации управления финансами и обеспечения стабильной финансовой состоятельности организации.

Стратегии управления оборотными средствами

Для эффективного управления оборотными средствами существуют различные стратегии, которые помогают снизить риски и повысить прибыльность предприятия.

1. Стратегия минимизации запасов. Одним из основных оборотных средств организации являются запасы товаров. Цель данной стратегии заключается в том, чтобы минимизировать запасы до необходимого минимального уровня, исключая излишние затраты на хранение и убытки от устаревания или порчи товаров. Для этого необходимо разработать эффективную систему прогнозирования спроса и оптимизировать процессы поставок товаров.

2. Стратегия улучшения управления кредитами. Эта стратегия направлена на сокращение времени дебиторской задолженности и увеличение оборачиваемости денежных средств. Для этого необходимо строго контролировать сроки оплаты клиентами и предоставлять скидки за раннюю оплату. Также важно правильно оценивать кредитоспособность клиентов и минимизировать риски неплатежей.

3. Стратегия оптимизации управления запасами. Для эффективного управления запасами необходимо правильно оценивать спрос, устанавливать оптимальные уровни запасов и использовать стратегию «Just-in-Time» – заказ товаров только по мере их необходимости. Также важно оптимизировать процессы хранения и обработки товаров, чтобы снизить издержки и ускорить их оборачиваемость.

4. Стратегия управления сезонными колебаниями спроса. Многие организации сталкиваются с сезонными колебаниями спроса, например, перед праздниками или в определенное время года. Цель данной стратегии заключается в установлении оптимального баланса между запасами товаров и спросом, чтобы не иметь излишней нагрузки на оборотные средства во время низкого спроса и не терять продажи из-за нехватки товаров во время пикового спроса.

5. Стратегия управления поставщиками. Одной из важных составляющих управления оборотными средствами является выбор и взаимодействие с поставщиками. Цель данной стратегии – минимизировать затраты на закупку товаров и услуг, сократить сроки поставок и получить лучшие условия оплаты. Для этого необходимо оценивать конкурентность рынка поставщиков, устанавливать долгосрочные партнерские отношения и активно взаимодействовать с поставщиками.

Выбор и применение правильной стратегии управления оборотными средствами позволяет организациям повысить эффективность использования своих ресурсов, сократить риски, улучшить финансовые показатели и обеспечить стабильное развитие бизнеса.

Стратегия консервативного подхода

Стратегия консервативного подхода в управлении оборотными средствами предполагает минимизацию рисков и предпочтение стабильности и надежности. Она основывается на сохранении высокого уровня ликвидности и минимизации недостатка средств, необходимых для операционных потребностей.

Основные принципы стратегии консервативного подхода:

- Контроль запасов и товарооборота. Основная задача – избегать излишних запасов и повышенной задолженности перед поставщиками. Контроль запасов должен быть строгим, а процессы товарооборота должны быть оптимизированы.

- Оптимизация процесса кредитования. Стратегия консервативного подхода предполагает минимизацию долговой нагрузки и стабильные отношения с кредиторами. При этом желательно выбирать кредиторов с надежной репутацией и выгодными условиями.

- Прогнозирование и управление денежными потоками. Краткосрочное и долгосрочное прогнозирование денежных потоков позволяет планировать расходы и поступления средств, исключая простои и недостаток денежных средств.

- Развитие эффективной системы учета и контроля. Система учета должна обеспечивать точное и своевременное отражение всех операций с оборотными средствами. Процессы контроля должны быть прозрачными и включать проверку всех финансовых документов и операций.

Стратегия консервативного подхода позволяет обеспечить финансовую стабильность предприятия и минимизировать риски, связанные с недостатком средств для операций. Она особенно актуальна в условиях нестабильной экономической ситуации и рискованного бизнеса.

Стратегия агрессивного подхода

Стратегия агрессивного подхода в управлении оборотными средствами предполагает максимальное использование доступных ресурсов для повышения эффективности работы компании. Она отличается высоким уровнем риска, но при правильном применении может принести значительные результаты.

Основные принципы агрессивной стратегии включают:

- Сокращение запасов товаров на складе до минимального уровня, применение «производства на заказ» для сокращения затрат на хранение и управления запасами.

- Максимальное использование коротких кредитных сроков у поставщиков для отсрочки платежей и увеличения доступных средств. Это позволяет снизить потребность в долгосрочных обязательствах.

- Активное формирование дебиторской задолженности за счет предоставления кредитов своим клиентам с целью стимулирования продаж. При этом важно следить за своевременным получением платежей и управлять риском невозврата долгов.

- Ускорение оборачиваемости активов путем снижения срока получения денежных средств от клиентов и увеличения срока оплаты поставщикам.

Однако агрессивная стратегия также имеет свои риски. Например, необходимо тщательно контролировать уровень запасов, чтобы избежать ситуации, когда товар отсутствует у поставщика или у клиента, что может негативно сказаться на бизнесе и репутации компании.

Ключевым моментом при выборе стратегии управления оборотными средствами является анализ конкретных характеристик компании, ее отрасли, конкурентной среды и других факторов. Только на основе комплексного подхода можно определить оптимальную стратегию, которая принесет наибольшую эффективность и прибыльность.

Методы управления оборотными средствами

Первый метод — управление запасами. Он включает в себя анализ и оптимизацию уровня запасов компании. Необходимо балансировать между двумя крайностями: избыточными запасами, которые замораживают средства, и недостаточными запасами, которые могут привести к простоям в производстве и потере клиентов. Оптимизация уровня запасов позволяет снизить затраты на их содержание и увеличить оборачиваемость оборотных средств.

Второй метод — управление дебиторской задолженностью. Он направлен на сокращение сроков оплаты кредиторами и увеличение эффективности взыскания дебиторской задолженности. Это достигается за счет контроля сроков платежей, проведения своевременного учета и анализа задолженности, а также разработки гибких систем оплаты для клиентов.

Третий метод — управление кредиторской задолженностью. Он заключается в управлении сроками оплаты поставщикам и использовании таких инструментов, как скидки за раннюю оплату и отсрочка платежей. Рациональное управление кредиторской задолженностью позволяет снизить затраты на финансирование, повысить ликвидность и укрепить репутацию компании.

Четвертый метод — управление денежными потоками. Он направлен на эффективное использование денежных средств компании. Включает в себя управление поступлениями и выплатами, распределение средств между различными проектами и инвестициями, а также минимизацию расходов на финансовые операции.

Использование данных методов позволяет компании эффективно управлять оборотными средствами, повышать их эффективность и обеспечивать финансовую устойчивость.

Оптимизация запасов

Для того чтобы оптимизировать запасы, необходимо провести анализ спроса, предложения и цен на товары или материалы. На основе этого анализа можно разработать оптимальную стратегию управления запасами, которая позволит достигнуть баланса между уровнем запасов и потребностями компании.

Одним из методов оптимизации запасов является управление запасами по методу ABC-анализа. В рамках этого анализа товары или материалы делятся на три группы: А, В и С. Товары группы А являются наиболее значимыми и имеют высокую стоимость, поэтому на них компания старается держать минимальные запасы. Товары группы В имеют среднюю стоимость и значимость, а товары группы С – низкую. Поэтому компания может держать более высокие запасы товаров группы С.

Также можно использовать методы, основанные на математических моделях для оптимизации уровня запасов. Одним из таких методов является метод EOQ (Economic Order Quantity) – экономической партии заказа. Этот метод позволяет определить оптимальный размер заказа, который минимизирует затраты на хранение и заказ товаров или материалов.

| Преимущества оптимизации запасов: | Недостатки оптимизации запасов: |

|---|---|

| Снижение затрат на хранение и управление запасами | Риск недостаточного уровня запасов |

| Улучшение планирования и прогнозирования спроса | Риск излишнего уровня запасов |

| Снижение риска устаревания товаров | Необходимость внедрения специализированного программного обеспечения |

Таким образом, оптимизация запасов позволяет компании сократить связанные с этим расходы, снизить риски и повысить эффективность деятельности. Для этого необходимо проводить анализ спроса и предложения, использовать различные методы оптимизации и следить за уровнем запасов товаров или материалов.

Улучшение управления дебиторской задолженностью

Однако нерациональное управление дебиторской задолженностью может привести к проблемам с текучестью средств, задержкам в оплате, ухудшению финансового состояния предприятия. Поэтому необходимо разработать эффективные стратегии и методы для улучшения управления дебиторской задолженностью.

Важным шагом при улучшении управления дебиторской задолженностью является анализ и диагностика текущего состояния. Необходимо оценить сроки и степень задолженности, а также выявить причины возникновения проблем. Это позволит определить основные направления улучшения.

Один из методов улучшения управления дебиторской задолженностью – установление строгих процедур контроля за дебиторской задолженностью. Важно внедрить систему мониторинга сроков и степени задолженности, а также контроля платежей. Это позволит своевременно реагировать на просроченные платежи и принимать меры по их взысканию.

Другой важный шаг – оптимизация процессов управления дебиторской задолженностью. Необходимо разработать и внедрить эффективные процедуры по отправке счетов-фактур, контролю платежей, урегулированию спорных ситуаций. Это поможет сократить время оборота дебиторской задолженности и улучшить финансовые показатели предприятия.

Одной из стратегий улучшения управления дебиторской задолженностью является проведение регулярного анализа клиентской базы. Необходимо учитывать платежеспособность и платежную дисциплину клиентов, а также определить наиболее прибыльных и надежных клиентов. Это позволит сосредоточиться на работе с надежными партнерами и сократить риски связанные с дебиторской задолженностью.

И наконец, эффективное управление дебиторской задолженностью требует сотрудничества между отделами предприятия. Финансовый отдел, отдел продаж и отдел логистики должны работать во взаимодействии и обмениваться информацией о состоянии дебиторской задолженности, сроках платежей и клиентах. Это поможет предотвратить проблемы и оперативно реагировать на возникающие ситуации.

Оптимизация управления кредиторской задолженностью

Управление кредиторской задолженностью играет важную роль в эффективной работе компании. Кредиторская задолженность представляет собой долги, которые компания должна оплатить поставщикам, подрядчикам и другим кредиторам в определенном сроке.

Оптимизация управления кредиторской задолженностью позволяет компании сократить сроки выплат по долгам, минимизировать финансовые риски и обеспечить надежные связи с поставщиками. Существует несколько стратегий и методов, которые помогают эффективно управлять кредиторской задолженностью.

Первая стратегия — осуществление своевременных платежей. Компания должна стремиться выплачивать свои долги в срок, согласованный с кредиторами. Это позволит создать доверие и сохранить хорошие отношения с поставщиками.

Вторая стратегия — проведение переговоров о выгодных условиях оплаты. Компания может попытаться договориться с кредиторами о предоставлении отсрочки платежей, рассрочки или скидок на условиях досрочной оплаты. Это позволит улучшить финансовое положение компании и уменьшить долгосрочную задолженность.

Третья стратегия — оптимизация процессов закупок и управления запасами. Компания должна стремиться к снижению размера запасов и улучшению эффективности управления поставками. Это позволит сократить кредиторскую задолженность и увеличить свободные денежные средства.

Четвертая стратегия — автоматизация процессов управления кредиторской задолженностью. Внедрение специализированного программного обеспечения позволит улучшить контроль над задолженностью, ускорить процедуры оплаты и снизить вероятность ошибок.

Видео:

Рекомендуем:

Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы

Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы  Философия Гегеля — метод и система — основные принципы и ключевые идеи Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Классификация денежных суррогатов — полный обзор всех видов и особенностей Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике

Философия Гегеля — метод и система — основные принципы и ключевые идеи Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Классификация денежных суррогатов — полный обзор всех видов и особенностей Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике