Оборотные средства являются важным компонентом любого бизнеса, не зависимо от его размера и отрасли. Они отвечают за обеспечение непрерывности производственного и коммерческого процессов, позволяют осуществлять операции по созданию и реализации товаров и услуг.

Основными признаками оборотных средств являются их ликвидность, то есть способность быстро превратиться в деньги, и повторное использование в операционной деятельности компании. Все оборотные средства делятся на четыре категории: материальные, финансовые, трудовые и нематериальные.

Принципы использования оборотных средств заключаются в правильном распоряжении ими, учете и оптимизации. Важно, чтобы они были доступны в нужное время и на нужных условиях, а также использовались наилучшим образом для достижения поставленных целей компании. Для этого необходимо учитывать финансовые возможности и спрос на продукцию, прогнозировать объемы производства и реализации, а также контролировать оборачиваемость и эффективность использования оборотных средств.

Особенности оборотных средств в экономике

Оборотные средства представляют собой активы, которые используются в процессе производственной деятельности и быстро превращаются в денежные средства. Они имеют ряд особенностей, которые важно учитывать при их использовании:

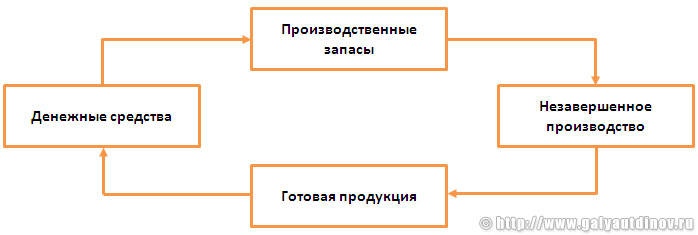

- Движение и обновление: оборотные средства постоянно перемещаются и обновляются в процессе производства и торговли. Они включают в себя такие активы, как сырье, материалы, полуфабрикаты, готовая продукция и товары на складе, которые постоянно меняют свое состояние и превращаются в денежные средства с помощью продажи.

- Ограниченный срок жизни: оборотные средства имеют ограниченный срок службы, после которого они теряют свою стоимость и становятся непригодными для использования. Это требует постоянного обновления и замены этих активов, чтобы обеспечить непрерывность производства и торговли.

- Сезонность: некоторые виды оборотных средств, такие как товары на складе, могут иметь сезонную зависимость спроса. Это означает, что их продажи и использование могут значительно изменяться в зависимости от времени года или других факторов. Это требует грамотного планирования и управления запасами, чтобы избежать избыточных запасов или дефицита товаров.

- Высокая ликвидность: оборотные средства имеют высокую ликвидность, то есть они легко могут быть превращены в денежные средства. Это позволяет компаниям быстро получать деньги для покрытия расходов или инвестиций в другие активы. Однако, высокая ликвидность может также означать, что оборотные средства могут быть украдены или использованы ненадлежащим образом, поэтому требуется строгое контролирующие механизмы и учет.

- Подверженность риску: в случае экономических изменений или непредвиденных событий, оборотные средства могут подвергаться риску утраты или ущерба. Изменения в спросе, конъюнктуре рынка, ценах на сырье или изменения валютных курсов могут оказать негативное влияние на стоимость оборотных средств и финансовое положение компании.

Понимание и учет этих особенностей позволяют предприятиям более эффективно использовать свои оборотные средства и обеспечивать стабильное развитие и прибыльность. Это требует анализа и планирования, а также принятия стратегических решений, направленных на оптимизацию использования оборотных средств и снижение рисков.

Оборотные средства: что это такое?

Оборотные средства имеют несколько ключевых характеристик:

- Ликвидность: оборотные средства должны быть легко преобразуемы в деньги без значительных потерь стоимости.

- Постоянность оборота: оборотные средства должны постоянно использоваться в процессе текущей деятельности бизнеса и быстро оборачиваться.

- Обратимость: оборотные средства должны быть обратимыми, то есть их можно вернуть обратно в деньгах или в другом виде.

Принципы использования оборотных средств:

| Принцип | Описание |

|---|---|

| Принцип соответствия | Оборотные средства должны соответствовать виду деятельности бизнеса и обеспечивать его эффективность. |

| Принцип оптимальности | Оборотные средства должны использоваться оптимально, чтобы минимизировать издержки и максимизировать прибыль. |

| Принцип оборотности | Оборотные средства должны оборачиваться как можно быстрее для обеспечения непрерывности бизнес-процессов. |

Оборотные средства являются важным компонентом финансовых ресурсов предприятия и их правильное использование является основой успешной деятельности.

Определение

В отличие от долгосрочных активов, оборотные средства имеют короткий срок окупаемости и подвержены быстрым изменениям. Они включают в себя такие активы, как деньги, товары, сырье, материалы, готовая продукция, кредиторская и дебиторская задолженность.

Основные характеристики оборотных средств:

- Ликвидность: они легко конвертируются в наличные средства без значительных потерь.

- Постоянное движение: они постоянно обновляются и используются в процессе производства и реализации товаров или услуг.

- Объективность оценки: они имеют определенную стоимость, которая может быть оценена и использована для финансового анализа.

- Постоянный оборот: они быстро обращаются в процессе бизнеса и вновь преобразуются в денежные средства.

Принципы использования оборотных средств:

- Оптимальное управление запасами: предприятие должно стремиться к оптимальному уровню запасов, чтобы избежать излишних затрат и несостоятельности.

- Управление сроками платежей: необходимо контролировать сроки платежей для минимизации задолженности и оптимизации денежных потоков.

- Эффективное использование ресурсов: предприятие должно использовать оборотные средства эффективно, чтобы минимизировать издержки и максимизировать прибыль.

- Адекватная реализация: оборотные средства должны быть правильно реализованы, чтобы избежать убытков и сохранить ценность активов.

Правильное планирование и управление оборотными средствами является важным аспектом успешного функционирования предприятия и поддержания его финансовой устойчивости.

Роль в экономике

Одним из основных принципов, на которых основано использование оборотных средств, является принцип минимизации запасов. Благодаря использованию этого принципа, предприятия могут экономить деньги и ресурсы, так как они закупают необходимое количество материалов и компонентов только в тот момент, когда это действительно необходимо для производства. Таким образом, предприятия избегают излишних запасов, которые могут привести к затратам на хранение, устареванию или порче товаров и сырья.

Еще одним принципом использования оборотных средств является принцип воспроизводственной континуитетности, который заключается в том, что предприятия должны обеспечить непрерывность процесса производства и обеспечить постоянное пополнение оборотных средств. Для этого они должны планировать и контролировать свои средства и обеспечить своевременное пополнение запасов и оборудования.

Кроме того, оборотные средства играют важную роль в развитии малого и среднего бизнеса. Они позволяют предпринимателям осуществлять свою деятельность и развивать свои предприятия. Без достаточного количества оборотных средств предприниматели не смогут закупить необходимое оборудование, сырье или товары, что может привести к остановке бизнеса или его неэффективному функционированию.

- Оборотные средства играют ключевую роль в поддержке стабильного развития экономики, так как позволяют предприятиям эффективно использовать свои ресурсы и получать прибыль.

- Они помогают предприятиям адаптироваться к изменениям внешней и внутренней среды, таким как изменения спроса, цен на сырье или финансовые условия.

- Оборотные средства также способствуют улучшению конкурентоспособности предприятий и организаций, так как позволяют им оперативно выполнять заказы и предлагать свои товары или услуги на рынке.

Принципы использования оборотных средств

При использовании оборотных средств необходимо руководствоваться несколькими основными принципами:

1. Принцип эффективности. Оборотные средства должны быть использованы наиболее эффективным образом для достижения заданных целей предприятия. Это означает, что использование оборотных средств должно быть максимально оптимизировано, чтобы обеспечить максимальную отдачу от вложенных средств.

2. Принцип своевременности. Оборотные средства должны быть использованы вовремя и по мере необходимости. Это означает, что предприятие должно иметь достаточное количество оборотных средств для покрытия текущих операций и обеспечения нормального функционирования бизнеса.

3. Принцип стабильности. Использование оборотных средств должно обеспечивать стабильность работы предприятия и минимизацию рисков. Это означает, что предприятие должно быть способно контролировать и управлять своими оборотными средствами, чтобы избежать возможных проблем, связанных с их недостатком или излишком.

4. Принцип окупаемости. Использование оборотных средств должно быть обоснованным с экономической точки зрения. Это означает, что использование оборотных средств должно приводить к увеличению доходов предприятия или снижению затрат, чтобы обеспечить их окупаемость в установленный срок.

5. Принцип гибкости. Использование оборотных средств должно быть гибким и адаптивным к изменяющимся условиям рынка и потребностям предприятия. Это означает, что предприятие должно иметь возможность быстро и эффективно перераспределять свои оборотные средства в соответствии с изменениями внешних и внутренних условий.

Все эти принципы являются важными при использовании оборотных средств и помогают предприятию добиться эффективного и устойчивого функционирования.

Принцип оборачиваемости

Этот принцип позволяет эффективно использовать оборотные средства и обеспечить непрерывную деятельность предприятия. При его соблюдении предприятие стремится к максимальной оборачиваемости своих ресурсов, чтобы минимизировать их временное затягивание в процессе производства.

Для применения принципа оборачиваемости необходимо разработать оптимальную стратегию использования оборотных средств. Это включает в себя учет таких факторов, как сезонные колебания спроса, цикличность рынка, характеристики предлагаемых товаров или услуг, а также экономические условия и конкурентные преимущества предприятия.

Принцип оборачиваемости помогает предприятию управлять своими оборотными средствами более эффективно и рационально. Он позволяет сократить затраты на оборотные средства, увеличить их оборачиваемость и, как следствие, увеличить прибыль предприятия.

Важно: При использовании оборотных средств необходимо учитывать их стоимость, сроки их использования, а также возможные риски и потери. Также стоит помнить, что принцип оборачиваемости не является единственным принципом управления оборотными средствами, и успешное управление требует комплексного подхода и анализа.

Принцип рационального использования

Суть принципа заключается в том, что оборотные средства должны использоваться максимально эффективно и оптимально. Это означает, что предприятие должно стремиться к тому, чтобы оборачиваемость оборотных средств была максимальной, то есть средства должны использоваться для получения наибольшей выгоды.

Рациональное использование оборотных средств подразумевает, что предприятие должно уметь правильно оценивать потребности в средствах, управлять запасами, оптимизировать процессы хранения и сбыта продукции, а также эффективно распределять финансовые ресурсы.

Для обеспечения рационального использования оборотных средств необходимо проводить постоянный анализ финансового состояния предприятия, определять оптимальные объемы запасов, контролировать сроки и цены поставок товаров, повышать эффективность процессов производства и сбыта продукции.

Применение принципа рационального использования оборотных средств позволяет предприятию минимизировать издержки, ускорить оборачиваемость средств, снизить риски и повысить прибыльность бизнеса.

Характеристики и признаки оборотных средств

1. Оборачиваемость: Одной из основных характеристик оборотных средств является их способность быстро и эффективно оборачиваться в процессе хозяйственной деятельности. Она показывает, насколько эффективно предприятие использует свои оборотные средства и контролирует их движение.

2. Ликвидность: Важным признаком оборотных средств является их ликвидность — способность быстро превратиться в деньги без потери стоимости. Это позволяет предприятию оперативно реагировать на потребности рынка и обеспечивать непрерывность бизнеса.

3. Уровень запасов: Оборотные средства часто включают запасы, которые предприятие хранит для обеспечения нормальной деятельности. Уровень запасов является важным показателем эффективности управления оборотными средствами и напрямую связан с их оборачиваемостью.

4. Работающий капитал: Работающий капитал — это разница между оборотными активами и оборотными пассивами предприятия. Он позволяет определить финансовое положение предприятия и его готовность к финансовым обязательствам. Высокий уровень работающего капитала обеспечивает финансовую устойчивость предприятия.

5. Надежность поставщиков: Характеристики оборотных средств также могут зависеть от надежности поставщиков и возможности предприятия оперативно получать необходимые материалы и товары для своей деятельности.

Таким образом, знание и понимание характеристик и признаков оборотных средств позволяет предприятию эффективно управлять своими ресурсами и обеспечивать стабильную работу бизнес-процессов.

Ликвидность

Принцип ликвидности заключается в том, что предприятие должно иметь достаточное количество денежных средств или активов, которые можно быстро реализовать, чтобы в любой момент времени быть способным удовлетворить свои текущие обязательства по оплате расходов, зарплат и других платежей.

Основные характеристики ликвидности включают в себя:

- Платежеспособность предприятия на текущую дату;

- Доля жидких активов в оборотных средствах;

- Возможность быстрой реализации активов;

- Наличие резервных фондов для покрытия неожиданных расходов;

- Способность привлекать дополнительные средства при необходимости.

Правильное планирование и управление ликвидностью являются важными задачами финансового управления предприятия. Они позволяют предотвратить финансовые риски и обеспечить нормальный ход бизнеса.

Обновляемость

Оборотные средства обладают относительно коротким сроком службы, и поэтому их замена или модернизация становится необходимой. В современном быстро меняющемся мире технологий такая обновляемость является жизненно важной для успешной работы организации.

Принцип обновляемости позволяет организациям быть конкурентоспособными, поскольку позволяет оперативно внедрять новые технологии и инновации. Благодаря обновляемости оборотные средства могут эффективно адаптироваться к изменяющимся требованиям рынка и потребностям потребителей.

Кроме того, обновляемость оборотных средств позволяет снизить риски технической устареваемости и оставаться актуальными на протяжении всего периода их использования. Регулярное обновление средств позволяет избежать проблем, связанных с непригодностью средств к использованию, что в свою очередь способствует устойчивому развитию и процветанию организации.

Возможность использования в производстве

- Ликвидность: оборотные средства можно быстро преобразовать в деньги, что позволяет использовать их для покупки материалов, оплаты зарплат и других текущих расходов.

- Перемещаемость: оборотные средства легко переносимы и могут быть использованы в различных местах производства, в том числе и на различных производственных участках.

- Заменяемость: в случае необходимости, оборотные средства могут быть заменены аналогичными или более эффективными ресурсами, что позволяет улучшить производственные процессы и повысить эффективность использования ресурсов.

Принципы использования оборотных средств в производстве также играют важную роль:

- Принцип экономического равновесия: оборотные средства должны быть использованы таким образом, чтобы обеспечивать баланс между производством и потреблением товаров или услуг. Это позволяет поддерживать стабильность производства и удовлетворять потребностям рынка.

- Принцип эффективности: оборотные средства должны быть эффективно использованы с целью максимизации производительности и прибыли. Это достигается путем улучшения производственных процессов, оптимизации использования ресурсов и сокращения потерь.

- Принцип конкурентоспособности: оборотные средства должны быть использованы таким образом, чтобы обеспечить конкурентоспособность предприятия на рынке. Это включает в себя разработку и внедрение инновационных технологий, постоянное совершенствование производственных процессов и удовлетворение потребностей клиентов.

Таким образом, возможность использования оборотных средств в производстве является одним из основных преимуществ для предприятия. Они позволяют обеспечить стабильность производства, повысить эффективность использования ресурсов и конкурентоспособность на рынке.

Основные принципы учета оборотных средств

Существует несколько основных принципов, которым необходимо следовать при учете оборотных средств:

| Принцип доли | Все оборотные средства должны быть точно отражены в бухгалтерии. Они должны быть учтены по их рыночной стоимости, соответствующей стоимости приобретения или оценке. |

| Принцип идентичности | Оборотные средства необходимо учитывать отдельно от других видов активов организации. Необходимо определить счета для учета различных видов оборотных средств (товары, материалы, дебиторская задолженность и т.д.). |

| Принцип независимости | Учет оборотных средств должен быть независимым от других процессов учета в организации. Это позволяет отслеживать движение оборотных средств, контролировать их использование и обеспечить точность отчетности. |

| Принцип оценки | Оценка оборотных средств должна быть проведена в соответствии с принятыми в бухгалтерии правилами и нормами. Важно принимать во внимание факторы, влияющие на стоимость активов (инфляция, изменение рыночной конъюнктуры и т.д.). |

Соблюдение этих принципов позволяет достичь надежности и точности учета оборотных средств. Корректное отражение и контроль за оборотными средствами позволит организации эффективно управлять своими активами и реализовывать свои финансовые цели.

Периодичность учета

Периодичность учета может быть разной в зависимости от типа и характера оборотных средств. Например, для материальных запасов периодичность учета может быть ежедневной или еженедельной, чтобы своевременно контролировать остатки и выявлять возможные потери или недостачи. Для основных средств периодичность учета может быть более длительной, например, ежеквартальной или ежегодной.

Периодичность учета также может быть определена законодательством и отраслевыми нормативами. Например, для финансовой отчетности обычно устанавливаются обязательные сроки представления, что требует регулярного учета и отчетности по оборотным средствам.

Важно поддерживать соответствие периодичности учета и осуществлять его систематически, чтобы иметь актуальную информацию о состоянии и использовании оборотных средств. Это позволяет принимать своевременные решения по их оптимизации, контролировать издержки и эффективность использования ресурсов.

Видео:

Рекомендуем:

Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения

Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения  Философия Гегеля — метод и система — основные принципы и ключевые идеи Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии Классификация денежных суррогатов — полный обзор всех видов и особенностей Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации

Философия Гегеля — метод и система — основные принципы и ключевые идеи Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии Классификация денежных суррогатов — полный обзор всех видов и особенностей Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации