Оборотный капитал – это одно из важнейших понятий в сфере экономики и финансового управления предприятием. Он отражает всю совокупность средств, которые компания использует для обеспечения бесперебойного процесса производства и реализации товаров или услуг.

Состав оборотного капитала включает в себя две основные составляющие: оборотные активы и источники их формирования. Оборотные активы представляют собой непостоянные активы, которые преобразуются в денежные средства в течение короткого периода времени. К ним относятся сырье, материалы, готовая продукция, дебиторская задолженность и т.д. Источники формирования оборотного капитала подразделяются на собственные (капитал, прибыль) и заемные (кредиты, займы).

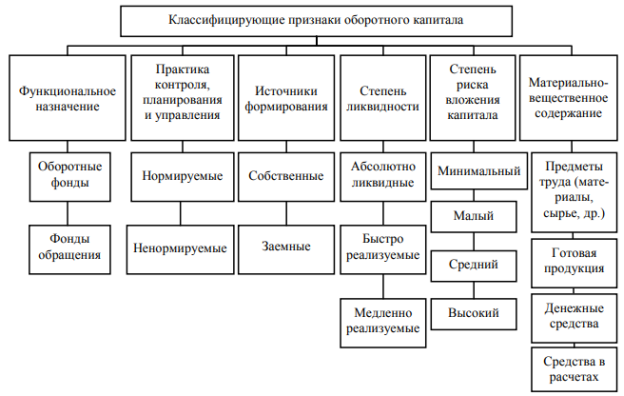

Оборотный капитал имеет свою классификацию, которая позволяет более детально описать его состав и структуру. По сроку обращения он разделяется на постоянный и временный, по степени ликвидности — на текущий и операционный, по предназначению – на производственный и товарный. Эти классификации позволяют более эффективно управлять оборотным капиталом и прогнозировать его потребности предприятия.

Оборотный капитал: понятие, состав и классификация [Экономика]

Состав оборотного капитала включает в себя несколько важных элементов. В первую очередь, это денежные средства, которые необходимы для оплаты зарплат, счетов поставщикам и других операционных расходов. Ответственность за их поддержание лежит на финансовом отделе организации.

Кроме того, оборотный капитал затрачивается на закупку сырья и материалов, необходимых для производства товаров или предоставления услуг. Этот элемент включает в себя запасы сырья, полуфабрикатов и готовой продукции, которые находятся на складе и готовы к использованию.

Также в состав оборотного капитала входят дебиторская задолженность и товарные запасы на отгрузке. Дебиторская задолженность представляет собой неоплаченные счета покупателей, которые они должны оплатить в ближайшем будущем. Товарные запасы на отгрузке – это товары, которые готовы к отправке, но еще не были проданы.

Классификация оборотного капитала выделяет две основные группы: оборотный капитал чистый и брутто. Чистый оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами предприятия. А брутто-оборотный капитал включает в себя все компоненты оборотного капитала, включая долгосрочные обязательства, такие как краткосрочные кредиты.

Оборотный капитал: понятие, состав и классификация

Состав оборотного капитала может быть разделен на две основные группы: оборотные активы и оборотные обязательства.

Оборотные активы – это все виды имущества, которые принадлежат предприятию и используются в краткосрочных операциях. Они включают в себя затраты на сырье и материалы, готовую продукцию, товары в процессе переработки, дебиторскую и авансовую задолженность, денежные средства на расчетных и текущих счетах.

Оборотные обязательства – это краткосрочные долговые обязательства предприятия перед поставщиками, работниками, налоговыми органами и другими кредиторами. Они включают в себя кредиторскую задолженность, заемные средства, прочие пассивы и прочие обязательства.

Классификация оборотного капитала основана на его характере и степени ликвидности.

Согласно степени ликвидности, оборотный капитал делится на:

- Операционный – представляет собой средства, замороженные в текущих активах предприятия. К ним относятся сырье, материалы, товары в процессе производства.

- Финансовый – это денежные средства и текущие активы, которые могут быть быстро преобразованы в деньги.

Таким образом, оборотный капитал играет важную роль в деятельности предприятия, обеспечивая его непрерывное функционирование и оперативную реализацию хозяйственных операций.

Понятие оборотного капитала

Оборотный капитал состоит из двух основных составляющих:

| Составляющая | Описание |

|---|---|

| Основные оборотные средства | Включают деньги на текущем счете предприятия, товары на складе, сырье и материалы, незавершенное производство и готовую продукцию. |

| Оборотные обязательства | Включают краткосрочные заемные средства и кредиторскую задолженность перед поставщиками. |

Оборотный капитал позволяет предприятию выполнять свои текущие операции, такие как закупка сырья, оплата работников и рекламных расходов, а также осуществлять реализацию готовой продукции. Он является показателем финансовой устойчивости предприятия и его способности эффективно управлять своими ресурсами.

Определение и основные характеристики

Основными характеристиками оборотного капитала являются:

- Составляющие части: оборотный капитал включает запасы сырья, материалов, товаров в процессе производства, готовую продукцию, дебиторскую задолженность (неполученные деньги от покупателей) и денежные средства.

- Длительность оборачиваемости: оборотный капитал считается эффективным, если его части быстро превращаются в денежные средства. Важно, чтобы период оборачиваемости был согласован с требованиями производства и реализации.

- Размер и структура: размер оборотного капитала определяется объемом производства и объемом реализации товаров или услуг. Структура оборотного капитала может быть различной и зависит от характера деятельности предприятия.

- Цикл оборачиваемости: оборотный капитал активно участвует в цикле оборачиваемости. Этот цикл включает период от закупки сырья и материалов до получения денежных средств от реализации готовой продукции.

Наладить эффективное управление оборотным капиталом является одной из важнейших задач для успешного функционирования предприятия. Правильное управление оборотным капиталом позволяет снизить риски, повысить ликвидность и эффективность деятельности, а также обеспечить стабильность и устойчивость предприятия на рынке.

Функции оборотного капитала

- Функция обеспечения непрерывности производства. Оборотный капитал позволяет предприятию поддерживать постоянное производство товаров или оказание услуг, несмотря на периодические колебания спроса или проблемы с поставками. Наличие достаточно оборотного капитала позволяет предприятию сохранять рабочие процессы без простоев и перебоев.

- Функция обеспечения погашения текущих обязательств. Важной задачей оборотного капитала является погашение текущих обязательств перед поставщиками, кредиторами и другими контрагентами. Отсутствие своевременного погашения обязательств может привести к нарушениям договорных отношений и ухудшению репутации предприятия.

- Функция обеспечения запасов. Оборотный капитал позволяет поддерживать необходимые запасы сырья, материалов или компонентов, чтобы обеспечить бесперебойное производство. Благодаря наличию достаточного запаса, предприятие может избежать ситуаций, когда не хватает необходимых ресурсов для производства.

- Функция улучшения ликвидности. Оборотный капитал способствует повышению ликвидности предприятия. Благодаря наличию достаточного количества денежных средств, предприятие может оперативно выполнять свои обязательства перед поставщиками, рассчитываться с кредиторами и другими контрагентами.

- Функция финансирования развития организации. Оборотный капитал является источником финансирования для текущей деятельности предприятия и его развития. Предприятие может использовать оборотный капитал для внедрения новых технологий, закупки оборудования, проведения рекламных кампаний и других мероприятий, способствующих развитию организации.

Таким образом, оборотный капитал играет важную роль в эффективном функционировании предприятия. Он обеспечивает непрерывность производства, позволяет погасить текущие обязательства, поддерживает необходимые запасы, повышает ликвидность и финансирует развитие организации.

Состав оборотного капитала

Оборотный капитал представляет собой совокупность финансовых ресурсов, которые необходимы для поддержания операционной деятельности предприятия. Он состоит из следующих компонентов:

- Денежные средства – наличные деньги, расчетные счета и кассовый фонд, которые используются для оплаты текущих расходов.

- Сырье и материалы – необходимые ресурсы для производства товаров или оказания услуг.

- Товары в процессе производства – полуфабрикаты и незавершенная продукция, находящиеся на разных стадиях производственного процесса.

- Готовая продукция – готовые к реализации товары.

- Дебиторская задолженность – непогашенные расчеты со сторонними организациями или физическими лицами за оказанные товары или услуги.

- Расчеты с персоналом – заработная плата, премии и другие выплаты сотрудникам предприятия.

- Краткосрочные финансовые вложения – временно свободные денежные средства, которые размещаются в ценных бумагах или банковских депозитах.

Все эти компоненты оборотного капитала взаимосвязаны и влияют на эффективность работы предприятия, поэтому их управление является важной задачей для руководителей и финансовых специалистов.

Основные компоненты

Оборотный капитал состоит из нескольких ключевых компонентов, которые вместе обеспечивают непрерывность процесса производства и обмена товаров. Вот основные компоненты оборотного капитала:

- Запасы сырья и материалов. Этот компонент включает в себя запасы различных видов сырья и материалов, необходимых для производства товаров или оказания услуг. Запасы должны быть достаточными, чтобы удовлетворить спрос в период времени между закупками новой партии материалов.

- Готовая продукция. Этот компонент включает в себя готовую продукцию, готовую к продаже или дальнейшей переработке. Здесь важно поддерживать оптимальный уровень готовой продукции, чтобы не возникало излишних затрат на хранение и уменьшение срока годности товара.

- Дебиторская задолженность. Это счета, на которые покупатели должны оплатить поставленные им товары или услуги. Дебиторская задолженность является активом компании, но может стать проблемой, если покупатели не оплачивают счета вовремя.

- Краткосрочные обязательства. Это обязательства компании перед поставщиками, которые должны быть оплачены в течение короткого периода времени. Краткосрочные обязательства отражаются в долгосрочных отношениях между компанией и ее поставщиками.

Вместе эти компоненты формируют оборотный капитал, который является важной составляющей финансовой устойчивости и успеха предприятия.

Связь оборотного капитала с другими элементами баланса

Оборотный капитал состоит из двух основных частей: оборотных активов и оборотных обязательств. Оборотные активы включают в себя денежные средства, запасы товаров, дебиторскую задолженность и прочие активы, которые могут быть быстро преобразованы в денежные средства. Оборотные обязательства, в свою очередь, образуются из кредиторской задолженности и прочих обязательств перед поставщиками и контрагентами.

Оборотный капитал тесно связан с другими элементами баланса предприятия. Например, он напрямую зависит от долгосрочных активов и капитала. Долгосрочные активы представляют собой основные средства, нематериальные активы и другие активы, которые используются предприятием в течение длительного времени. Оборотный капитал нужен для обеспечения текущей деятельности предприятия и покрытия расходов, связанных с непрерывной производственно-хозяйственной деятельностью.

Кроме того, оборотный капитал имеет важное значение для оценки эффективности деятельности предприятия. Например, его оборачиваемость позволяет определить, насколько оперативно предприятие преобразует свои активы в денежные средства и выполняет свои обязательства перед кредиторами и поставщиками.

Таким образом, оборотный капитал играет важную роль в финансовом состоянии и устойчивости предприятия. Его связь с другими элементами баланса подчеркивает взаимозависимость и важность правильного управления этими факторами для достижения успешных результатов деятельности предприятия.

Классификация оборотного капитала

1. По срокам обращения. В зависимости от времени, которое требуется для превращения активов в денежные средства или погашения обязательств, оборотный капитал может быть классифицирован как краткосрочный и долгосрочный. Краткосрочный оборотный капитал включает активы, которые могут быть легко преобразованы в денежные средства в течение одного года или менее, а также обязательства, которые подлежат погашению в течение этого же периода. Долгосрочный оборотный капитал, с другой стороны, включает активы и обязательства, срок обращения которых превышает один год.

2. По составу активной части. Оборотный капитал может быть разделен на несколько категорий в зависимости от состава активной части. Например, в состав краткосрочного оборотного капитала могут входить такие компоненты, как денежные средства, запасы, дебиторская задолженность и прочие активы, которые легко превращаются в деньги в течение одного года. Долгосрочный оборотный капитал может включать такие активы, как долгосрочные инвестиции в подразделениях, которые могут быть более сложными для преобразования в деньги в краткосрочной перспективе.

3. По источникам финансирования. Третий способ классификации оборотного капитала основан на источниках его финансирования. В зависимости от того, какие источники используются для покрытия оборотного капитала, можно выделить две основные подкатегории — собственный и заемный оборотный капитал. Собственный оборотный капитал представляет собой средства, полученные от собственных акционеров или из нераспределенных прибылей. Заемный оборотный капитал, в свою очередь, представляет собой средства, полученные от банков или других кредиторов.

Таким образом, классификация оборотного капитала позволяет более детально описать его состав и характеристики в соответствии с конкретными потребностями и особенностями предприятия. Это помогает более эффективно управлять оборотным капиталом и принимать решения, направленные на оптимизацию его использования.

Краткосрочный и долгосрочный оборотный капитал

В зависимости от срока оборачиваемости активов, оборотный капитал может быть классифицирован на краткосрочный и долгосрочный. Краткосрочный оборотный капитал включает в себя активы, которые ожидают оборота в течение одного года или меньше.

Краткосрочный оборотный капитал включает следующие составляющие:

| Составляющая | Описание |

|---|---|

| Денежные средства | Наличные деньги и денежные средства на банковских счетах |

| Товары, сырье и материалы | Материальные ценности, находящиеся в процессе производства или готовые к продаже |

| Дебиторская задолженность | Сумма денег, которую должны покупатели или заказчики за реализованные товары или услуги |

| Прочие оборотные активы | Активы, которые могут быстро превратиться в деньги, такие как предоплаченные расходы или потенциальные налоговые активы |

Долгосрочный оборотный капитал включает в себя активы, которые ожидают оборота в течение более одного года. К ним относятся, например, инвестиции в долгосрочные проекты или неликвидные активы, которые ожидают продажи в долгосрочной перспективе.

Управление и контроль над краткосрочным и долгосрочным оборотным капиталом являются важными аспектами финансового менеджмента компании.

Видео:

Оборотный капитал организации

Рекомендуем:

Принципы внешнеэкономической политики — основы и преимущества

Принципы внешнеэкономической политики — основы и преимущества  Предпринимательство в современной России — ключевая составляющая экономического роста и сложности на пути к развитию Троянская война — древнегреческий эпос о 10-летней огневой схватке Ахейцев и Троянцев, судьбоносные последствия которой повлияли на богов и человечество Финикийские мореплаватели и их захватывающие приключения — история древних путешествий для учеников 5 класса Особенности современного этапа российской экономики — обзор и анализ Информационная экономика и новый тип экономического роста — ключевые особенности, перспективы и вызовы Экономический словарь — А — справочник терминов по экономике Роль сбережений в экономике — как парадокс бережливости влияет на российскую экономику Виды и формы собственности и трансформация отношений собственности в России — важные аспекты и текущие тенденции Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии

Предпринимательство в современной России — ключевая составляющая экономического роста и сложности на пути к развитию Троянская война — древнегреческий эпос о 10-летней огневой схватке Ахейцев и Троянцев, судьбоносные последствия которой повлияли на богов и человечество Финикийские мореплаватели и их захватывающие приключения — история древних путешествий для учеников 5 класса Особенности современного этапа российской экономики — обзор и анализ Информационная экономика и новый тип экономического роста — ключевые особенности, перспективы и вызовы Экономический словарь — А — справочник терминов по экономике Роль сбережений в экономике — как парадокс бережливости влияет на российскую экономику Виды и формы собственности и трансформация отношений собственности в России — важные аспекты и текущие тенденции Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии