Одной из важных задач предпринимателя или менеджера является оценка финансовой устойчивости и рентабельности предприятия. Для этого необходимо правильно рассчитать такие показатели, как валовая и чистая прибыль, а также точка безубыточности.

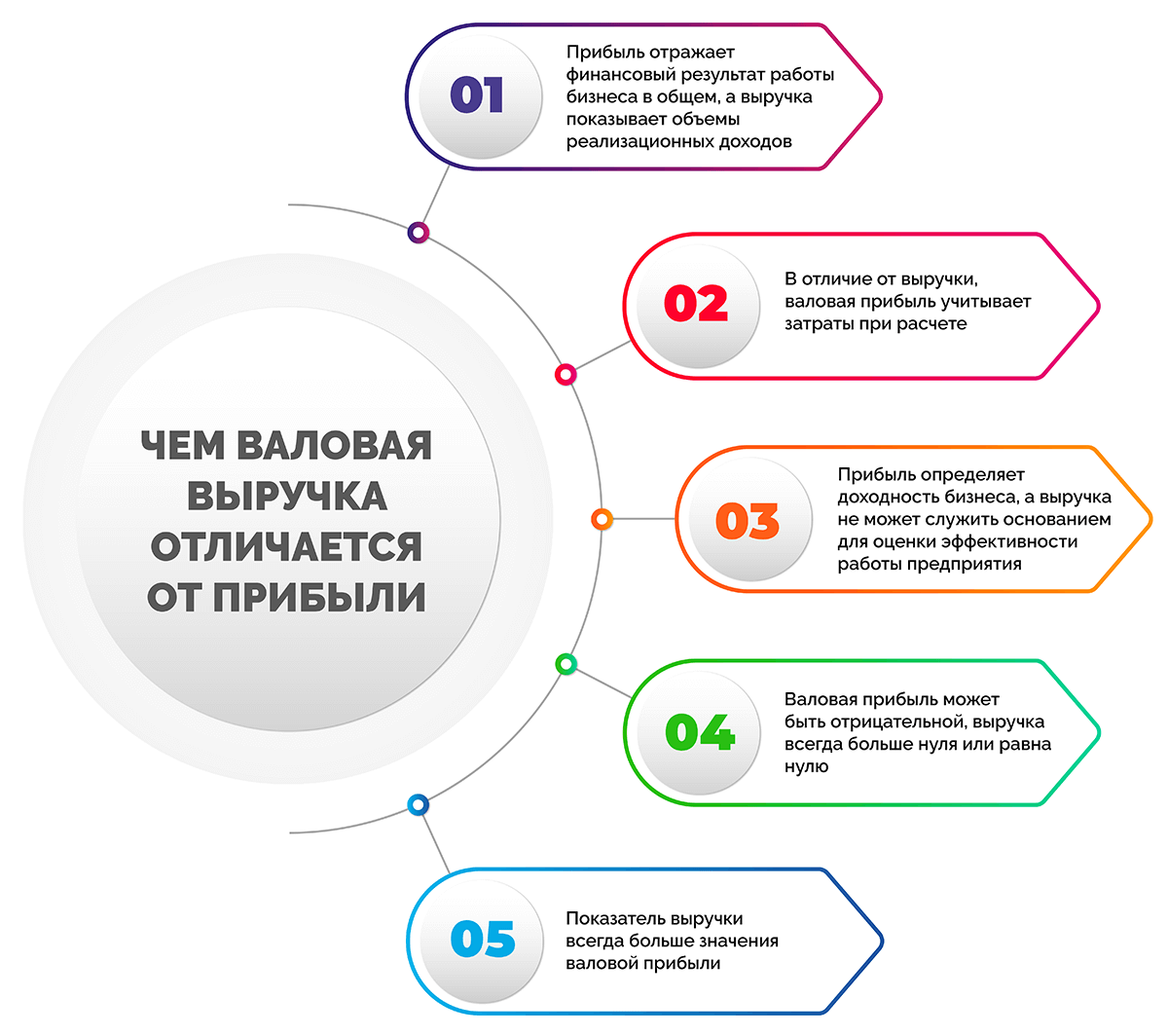

Валовая прибыль — это разница между выручкой от реализации товаров или услуг и себестоимостью производства. Она показывает, сколько денег предприятие получило после продажи своей продукции, не учитывая прочие затраты. Валовая прибыль является первым шагом в оценке финансовой эффективности предприятия.

Рассчитать валовую прибыль можно по формуле:

Валовая прибыль = Выручка — Себестоимость производства

Как только валовая прибыль рассчитана, можно приступить к определению чистой прибыли. Чистая прибыль — это валовая прибыль за вычетом всех прочих расходов, включая налоги и проценты по заемным средствам.

Формула для расчета чистой прибыли выглядит следующим образом:

Чистая прибыль = Валовая прибыль — Прочие расходы

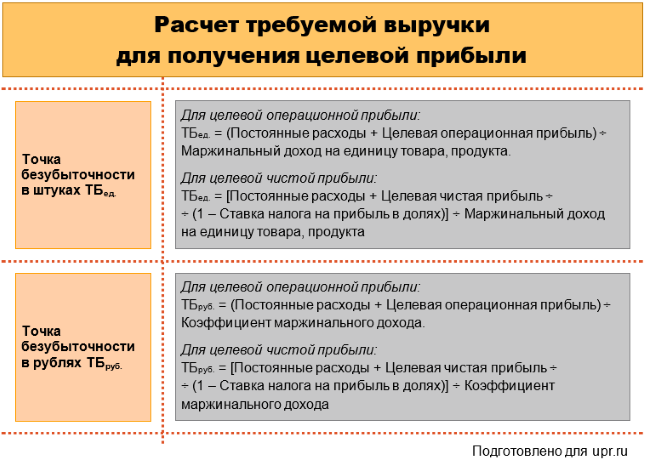

Важным показателем, который помогает определить, насколько предприятие рентабельно, является точка безубыточности. Она определяет объем продаж, при котором предприятие начинает получать прибыль, равную нулю. Точку безубыточности можно рассчитать с использованием данных о переменных и постоянных затратах и средних ценах реализации.

Формула для расчета точки безубыточности:

Точка безубыточности = Постоянные затраты / (Средняя цена реализации — Переменные затраты)

Анализ и расчет этих показателей позволяет предпринимателю или менеджеру получить информацию о финансовом состоянии и эффективности своего предприятия, а также принять соответствующие управленческие решения для его улучшения.

Как рассчитать валовую и чистую прибыль, а также точку безубыточности

Валовая прибыль вычисляется путем вычета себестоимости от общего дохода (выручки) компании. Себестоимость включает в себя затраты на сырье, материалы, зарплаты сотрудников, аренду, налоги и другие эксплуатационные расходы. Валовая прибыль показывает, сколько остается денег после вычета всех себестоимостей, но еще до учета прочих расходов, таких как административные расходы и налоги.

Чистая прибыль, с другой стороны, рассчитывается путем вычета всех операционных расходов, налогов и процентов от валовой прибыли. Эта цифра указывает, сколько денег остается компании после учета всех себестоимостей и прочих расходов. Чистая прибыль является важным показателем для оценки прибыльности бизнеса и его способности генерировать прибыль.

Точка безубыточности (или точка безубыточности) — это уровень продаж, при котором доходы компании равны ее затратам, и она не получает ни прибыли, ни убытка. Расчет точки безубыточности позволяет предпринимателям определить, какой объем продаж необходим для покрытия всех себестоимостей и прочих расходов.

Для рассчета точки безубыточности необходимо знать фиксированные и переменные затраты. Фиксированные затраты включают в себя аренду, заработную плату, страхование и другие расходы, которые остаются постоянными, независимо от объема продаж. Переменные затраты, напротив, меняются в зависимости от объема продаж и включают себестоимость товаров, комиссионные и др.

Формула для расчета точки безубыточности:

- Постоянные расходы делятся на выручку от реализации одного продукта (то есть цену одного товара и комиссионные, если они есть). Результат дает количество единиц продукции (товаров), которое нужно продать, чтобы покрыть постоянные расходы.

- Количество единиц продукции (тощоваров), найденное в шаге 1, умножается на цену одного товара для определения суммы выручки, необходимой для покрытия постоянных расходов.

Расчет и анализ валовой и чистой прибыли, а также точки безубыточности, позволяют бизнесменам более точно планировать и контролировать финансовые показатели своего предприятия. Эти инструменты могут помочь выявить проблемные области и принять меры по оптимизации бизнес-процессов и повышению прибыльности.

Валовая прибыль

Валовая прибыль представляет собой разницу между выручкой от реализации продукции и себестоимостью производства.

Для расчета валовой прибыли необходимо знать стоимость всех затрат, связанных с производством товаров или услуг, а также цену, по которой эти товары или услуги будут проданы.

Для удобства расчета валовой прибыли можно использовать таблицу следующего вида:

| Наименование | Сумма, руб. |

|---|---|

| Выручка от реализации | 500 000 |

| Себестоимость производства | 300 000 |

| Валовая прибыль | 200 000 |

В данном примере, выручка от реализации составляет 500 000 рублей, себестоимость производства — 300 000 рублей, а валовая прибыль — 200 000 рублей.

Расчет валовой прибыли позволяет оценить эффективность производства и выявить возможности для увеличения прибыли путем снижения себестоимости или увеличения выручки.

Расчет валовой прибыли

Валовая прибыль (или валовая выручка) представляет собой сумму всех доходов, полученных от реализации товаров или услуг за определенный период. Рассчитать валовую прибыль можно путем умножения цены продажи на количество единиц товара или услуг, проданных за этот период.

Чтобы рассчитать валовую прибыль, необходимо знать следующую информацию:

| Параметр | Описание |

| Цена продажи | Средняя цена, по которой товар или услуга были проданы |

| Количество единиц продукции | Общее количество товара или услуг, проданных за период |

Рассчитать валовую прибыль можно по следующей формуле:

Валовая прибыль = Цена продажи × Количество единиц продукции

Например, если средняя цена продажи товара составляет 50 рублей, а количество единиц проданного товара равно 1000, то валовая прибыль составит 50 000 рублей.

Расчет валовой прибыли является важным шагом для анализа финансовой состоятельности и эффективности бизнеса. Этот показатель позволяет оценить, насколько успешно предприятие продает свою продукцию или услуги.

Компоненты валовой прибыли

Валовая прибыль (валовая маржа) представляет собой разницу между выручкой от продаж и себестоимостью продукции или услуги. Вычисление валовой прибыли позволяет оценить финансовые результаты деятельности компании и определить ее эффективность.

Компоненты, включающиеся в расчет валовой прибыли, могут варьироваться в зависимости от отрасли и особенностей бизнеса, но основные составляющие обычно включают следующие:

- Выручка от продаж — сумма денег, полученных от реализации товаров или услуг.

- Себестоимость продукции или услуги — расходы на производство товара или предоставление услуги, включающие затраты на материалы, трудовые затраты и прочие операционные издержки.

- Прибыль от продажи основных активов — прибыль, полученная от реализации основных средств или других активов компании.

- Прирост стоимости запасов — изменение стоимости запасов товаров или сырья, отражающееся в увеличении их стоимости.

- Прямые переменные издержки — затраты, которые напрямую связаны с производством конкретного товара или услуги.

- Постоянные издержки — затраты, которые не зависят от объема производства и остаются постоянными независимо от количества произведенной продукции или услуги.

Расчет валовой прибыли позволяет более подробно проанализировать, какие факторы влияют на доходы и затраты компании, а также определить возможности для оптимизации процессов и повышения эффективности бизнеса.

Формула расчета валовой прибыли

Для расчета валовой прибыли можно воспользоваться следующей формулой:

Валовая прибыль = Выручка — Себестоимость

Выручка — это сумма, полученная от продажи товаров или услуг. Себестоимость включает в себя затраты на материалы, трудовые ресурсы и другие переменные и постоянные затраты, связанные с производством или предоставлением услуги.

Таким образом, расчет валовой прибыли позволяет оценить эффективность бизнеса и определить, сколько приносит прибыли каждая единица продукции или услуги.

Чистая прибыль

Чистая прибыль представляет собой финансовый показатель, который отражает фактическую доходность предприятия после вычета всех расходов, налогов и процентов по кредитам.

Чистая прибыль рассчитывается путем вычитания из валовой прибыли всех расходов, включая расходы на оплату труда, себестоимость производства, налоги, кредитные проценты и другие операционные расходы.

Для расчета чистой прибыли необходимо иметь следующую информацию:

| Компонент | Описание |

|---|---|

| Валовая прибыль | Доходы после вычета себестоимости производства или предоставления услуг |

| Операционные расходы | Расходы, связанные с текущей деятельностью предприятия |

| Налоги | Сумма налогов, подлежащая уплате в соответствии с налоговым законодательством |

| Проценты по кредитам | Сумма процентов, уплачиваемая по кредитным обязательствам |

| Прочие расходы | Расходы, не включенные в предыдущие категории, например, административные расходы |

Чистая прибыль является важным показателем эффективности финансовой деятельности предприятия. Она используется для оценки рентабельности бизнеса, принятия решений о дивидендах и реинвестировании прибыли, а также для сравнения с другими предприятиями в отрасли.

Расчет чистой прибыли осуществляется в рамках финансовой отчетности предприятия. Основной финансовый отчет, используемый для расчета чистой прибыли, — это отчет о прибылях и убытках (отчет о доходах).

Определение чистой прибыли

Расчет чистой прибыли позволяет определить, насколько успешно предприятие ведет свою деятельность в результате учета всех доходов и расходов. Чем выше чистая прибыль, тем более прибыльными считаются финансовые результаты компании.

Основные расходы, которые учитываются при расчете чистой прибыли, включают операционные расходы, амортизацию, процентные расходы и налоги на прибыль. При этом доходы могут включать продажи товаров и услуг, а также дивиденды и проценты от инвестиций.

Чистая прибыль имеет важное значение при принятии финансовых решений, таких как инвестиции в развитие компании, выплаты дивидендов акционерам или реинвестирование прибыли в предприятие. Она также используется для оценки эффективности деятельности компании и сравнения с аналогичными предприятиями в отрасли.

Чтобы рассчитать чистую прибыль, необходимо вычесть из общего дохода все операционные расходы, амортизацию, проценты и налоги на прибыль. Данные для расчета могут быть получены из отчетности компании, которая включает бухгалтерские отчеты и налоговую отчетность.

Видео:

Как посчитать точку безубыточности. Финансовая модель. Платежный календарь. Николай Ившин

Рекомендуем:

Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Влияние Европейского союза на мировое хозяйство — анализ и перспективы Интернет-занятость. Формы работы и особенности этой популярной деятельности в онлайн среде Экономическое развитие торговли — ключевые факторы успеха и перспективы роста продаж Основные принципы исследования общественного воспроизводства — цели и результаты функционирования Роль кластеров в стратегии развития Калининградской области — проблемы, перспективы и возможности Литература по экономической безопасности — угрозы, методы защиты и актуальные тенденции Бюджетирование продаж — эффективные способы составления бюджета на развитие коммерческой деятельности вашей компании для максимизации прибыли Роль и значение собственности в формировании и развитии экономических отношений Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма

Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Влияние Европейского союза на мировое хозяйство — анализ и перспективы Интернет-занятость. Формы работы и особенности этой популярной деятельности в онлайн среде Экономическое развитие торговли — ключевые факторы успеха и перспективы роста продаж Основные принципы исследования общественного воспроизводства — цели и результаты функционирования Роль кластеров в стратегии развития Калининградской области — проблемы, перспективы и возможности Литература по экономической безопасности — угрозы, методы защиты и актуальные тенденции Бюджетирование продаж — эффективные способы составления бюджета на развитие коммерческой деятельности вашей компании для максимизации прибыли Роль и значение собственности в формировании и развитии экономических отношений Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма