Бюджетное устройство и бюджетная система РФ являются основными инструментами управления государственными финансами. В Российской Федерации бюджетная система регулируется Конституцией и законодательством, которые определяют принципы и структуру этой системы. Основная цель бюджетной системы — обеспечить устойчивое развитие государства и благосостояние его граждан.

Главными принципами бюджетного устройства являются принципы единства и целевого назначения. Принцип единства предполагает, что бюджетная система РФ состоит из федерального, регионального и местных бюджетов, которые являются взаимосвязанными и взаимозависимыми. Принцип целевого назначения предполагает, что каждый бюджет выполняет свои специфические функции и решает определенные задачи в соответствии с утвержденными законодательно установленными направлениями.

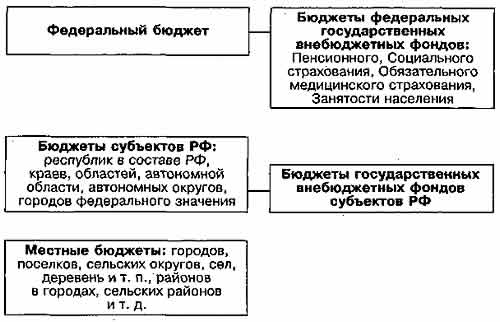

Структура бюджетной системы РФ состоит из следующих основных элементов: федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Федеральный бюджет регулирует финансовые отношения на федеральном уровне и осуществляет финансирование федеральных программ и проектов. Бюджеты субъектов РФ осуществляют финансирование программ и проектов на региональном уровне. Местные бюджеты финансируют местные программы и проекты.

Важно отметить, что бюджетное устройство и бюджетная система РФ регулярно совершенствуются и обновляются, чтобы эффективно отвечать потребностям государства и общества. Законодательные акты, утверждающие бюджетную систему, подвергаются изменениям и дополнениям в соответствии с изменениями в экономике, политике и социальной сфере. Таким образом, бюджетное устройство и бюджетная система РФ являются важными элементами финансового управления государством, которые способствуют его стабильному развитию и процветанию.

Основные принципы бюджетного устройства и бюджетной системы РФ

2. Принцип целевого и программного бюджетирования. Бюджетирование осуществляется на основе учета целей, задач и программ развития государства. Бюджетные средства направляются на решение конкретных задач и достижение конкретных результатов.

3. Принцип планирования и балансирования. Бюджетная система РФ строится на основе прогнозирования доходов и расходов, а также обеспечения бюджетной устойчивости и баланса. При составлении бюджета учитываются экономические и социальные показатели, а также оценка финансовых ресурсов.

4. Принцип прозрачности и открытости. Бюджетная система РФ должна обеспечивать прозрачность и открытость в проведении бюджетных операций. Граждане имеют право на получение информации о выполнении бюджета и использовании бюджетных средств.

5. Принцип ответственности и контроля. Бюджетные органы и исполнители должны нести ответственность за правильное использование бюджетных средств и достижение запланированных результатов. Контроль за использованием бюджетных средств осуществляется соответствующими органами и службами.

6. Принцип эффективного использования бюджетных ресурсов. Бюджетная система РФ строится на основе обеспечения эффективного использования бюджетных ресурсов. Это означает, что каждая копейка бюджетных средств должна быть направлена на достижение максимального эффекта.

7. Принцип социальной справедливости. Бюджетная система РФ должна быть направлена на обеспечение социальной справедливости, учитывая интересы различных слоев населения. Бюджетные расходы должны быть нацелены на поддержку наиболее уязвимых групп населения и решение социальных проблем.

Таким образом, основные принципы бюджетного устройства и бюджетной системы РФ обеспечивают единство, целевое и программное бюджетирование, планирование и балансирование, прозрачность и открытость, ответственность и контроль, эффективное использование бюджетных ресурсов, а также социальную справедливость в распределении бюджетных средств.

Принцип плановости

Плановость предполагает составление бюджетного плана на основе анализа и прогнозирования доходов и расходов государства. Бюджетный план устанавливает максимальную сумму доходов и расходов, которые могут быть осуществлены в определенный период времени.

Принцип плановости позволяет обеспечить финансовую стабильность и контроль за бюджетными средствами. Он облегчает планирование финансовых ресурсов, позволяет государству точно определить свои финансовые возможности и распределить их с учетом существующих приоритетов и задач.

Бюджетный план создается на основе долгосрочных и краткосрочных планов, учитывая такие факторы, как социально-экономическое развитие страны, инфляцию, экономические риски и прогнозы. Планы рассчитываются с учетом требований законодательства и международных обязательств государства.

Для обеспечения принципа плановости разрабатывается годовой федеральный бюджет, а также бюджеты субъектов Российской Федерации и муниципальные бюджеты. В этих бюджетах отражаются все планируемые доходы и расходы, а также резервы и потенциальные риски.

| Основные принципып бюджетной системы РФ | Структура бюджетной системы РФ |

|---|---|

| Принцип единства бюджетной системы | Федеральный бюджет |

| Принцип централизации | Бюджеты субъектов РФ |

| Принцип финансовой самостоятельности | Муниципальные бюджеты |

| Принцип ежегодности | Фонды государственного социального страхования |

| Принцип учета и контроля | Целевые и некоммерческие фонды |

Составление годового федерального бюджета

Составление годового федерального бюджета проходит в несколько этапов. Первым этапом является подготовительная работа, в ходе которой формируются прогнозы доходов и расходов бюджета на основе экономических, социальных и политических условий. Затем производится расчет максимально допустимого дефицита бюджета и определение целевых показателей финансовой политики.

Вторым этапом является составление проекта федерального бюджета, который осуществляется Министерством финансов Российской Федерации. В процессе составления проекта учитывается текущая экономическая ситуация, целевые показатели финансовой политики и приоритетные направления развития страны.

После составления проекта федерального бюджета он направляется на рассмотрение и утверждение Правительству Российской Федерации. Правительство вносит изменения и дополнения в проект, после чего он направляется в Государственную Думу для рассмотрения и принятия.

Государственная Дума рассматривает проект федерального бюджета, вносит свои предложения и изменения. После обсуждения и голосования проекта в Государственной Думе, он передается на рассмотрение Совета Федерации. Совет Федерации также рассматривает и вносит свои предложения по проекту бюджета.

По итогам рассмотрения проекта федерального бюджета Правительством Российской Федерации, Государственной Думой и Советом Федерации договаривается окончательный вариант бюджета. После этого он подписывается Президентом Российской Федерации и вступает в силу.

Составление годового федерального бюджета – сложный и ответственный процесс, требующий координации между различными органами власти и учета интересов разных секторов экономики и общества. Корректное составление и реализация бюджета имеют важное значение для обеспечения стабильности и устойчивого развития страны.

| Порядковый номер | Этап | Основные этапы |

|---|---|---|

| 1 | Подготовительная работа | Формирование прогнозов доходов и расходов бюджета, расчет дефицита, определение целевых показателей финансовой политики |

| 2 | Составление проекта бюджета | Формирование проекта федерального бюджета, учет текущей экономической ситуации и приоритетных направлений развития страны |

| 3 | Рассмотрение и утверждение | Рассмотрение и утверждение проекта бюджета Правительством Российской Федерации, Государственной Думой и Советом Федерации |

| 4 | Подписание и вступление в силу | Подписание Президентом Российской Федерации и вступление в силу окончательного варианта бюджета |

Разработка и утверждение бюджетов субъектов РФ и муниципальных образований

Основой для разработки бюджетов является стратегическое планирование, включающее определение приоритетных направлений и задач развития субъекта или муниципального образования. Также учитываются федеральные целевые программы, задачи социально-экономического развития и другие факторы.

Процесс разработки бюджетов субъектов РФ и муниципальных образований обычно включает в себя следующие этапы:

- Сбор и анализ информации. В данном этапе проводится анализ данных о текущем финансовом состоянии и финансовых возможностях субъекта или муниципального образования.

- Определение приоритетов. На основе анализа информации определяются приоритетные направления и задачи, которые будут финансироваться из бюджета.

- Расчет доходов и расходов. На этом этапе производится расчет возможного объема доходов и определение расходных обязательств.

- Составление бюджетного проекта. На основе расчетов составляется бюджетный проект, который включает в себя доходную и расходную части.

- Утверждение и исполнение бюджета. Окончательное утверждение бюджета проводится соответствующими органами власти после обсуждения и согласования.

Важным аспектом в разработке бюджетов является прозрачность и открытость процесса. Для этого проводятся консультации и публичные слушания, на которых представители общественности могут высказать свое мнение и предложить свои идеи и рекомендации.

Разработка и утверждение бюджетов субъектов РФ и муниципальных образований является важным инструментом управления финансовыми ресурсами и реализации стратегических целей развития. Она позволяет обеспечить эффективное использование бюджетных средств и достижение социально-экономических задач каждого субъекта или муниципального образования.

Принцип единообразия

В соответствии с принципом единообразия, все участники бюджетного процесса – начиная от федеральных органов исполнительной власти и заканчивая образовательными и медицинскими учреждениями – должны действовать в рамках общих правил и стандартов.

Ключевыми элементами принципа единообразия являются:

- Унифицированный бюджетный классификатор, который определяет структуру доходов и расходов бюджетов всех уровней;

- Стандартные формы отчетности и учета бюджетных средств;

- Общие правила планирования, исполнения и контроля бюджета;

- Единая система контроля и аудита бюджетных средств;

- Общие принципы и условия использования бюджетных средств.

Принцип единообразия позволяет обеспечить единый подход к бюджетному учету и управлению, что способствует повышению прозрачности и контроля за использованием бюджетных средств, упрощает сравнение и анализ бюджетных показателей, а также обеспечивает согласованность и целостность бюджетной системы в целом.

Установление общих правил и принципов формирования бюджетов всех уровней

Одним из основных принципов формирования бюджетов всех уровней является принцип законности. Он предполагает, что все доходы и расходы государственных организаций должны быть закреплены в соответствующих законодательных актах. Благодаря этому принципу бюджеты становятся прозрачными и подотчетными перед обществом.

Другим важным принципом формирования бюджетов всех уровней является принцип сбалансированности. Согласно этому принципу, доходы бюджета должны быть рассчитаны таким образом, чтобы покрыть все расходы государственного уровня, не допуская дефицита. Это обеспечивает финансовую устойчивость государства и предотвращает возникновение неоплаченных обязательств перед различными субъектами.

Еще одним важным принципом формирования бюджетов всех уровней является принцип эффективности. Согласно этому принципу, распределение средств должно быть оптимизировано для достижения наилучших результатов при решении государственных задач. Это позволяет максимально эффективно использовать ограниченные бюджетные ресурсы для удовлетворения потребностей различных сфер, таких как здравоохранение, образование, социальная защита и другие.

Неотъемлемой частью общих правил и принципов формирования бюджетов всех уровней является также принцип ответственности. Согласно этому принципу, государственные органы обязаны нести ответственность за достижение поставленных целей и правильное использование бюджетных средств. Это включает контроль за исполнением бюджета и отчетность перед обществом о его использовании.

Определение обязательных стандартов бюджетного процесса

Бюджетный процесс в Российской Федерации регулируется набором обязательных стандартов, которые определяют порядок формирования, исполнения и контроля государственного бюджета. Эти стандарты устанавливают основные принципы, на которых базируется бюджетная система страны.

Первый обязательный стандарт – это принцип единства бюджетной системы. В соответствии с ним все бюджеты – федеральные, региональные и местные – образуют единое целое, взаимосвязанное и взаимозависимое. Данный стандарт гарантирует баланс между доходами и расходами всех уровней бюджетов и обеспечивает координацию финансовой политики.

Второй обязательный стандарт – это принцип единообразия бюджетного учета и отчетности. В соответствии с ним все субъекты бюджетной системы ведут учет и формируют отчетность по единым правилам и стандартам. Это позволяет обеспечить прозрачность и достоверность финансовой информации, а также улучшить контроль за исполнением бюджетов.

Третий обязательный стандарт – это принцип равенства всех участников бюджетного процесса перед законом. В соответствии с этим принципом все субъекты – федеральные, региональные и местные органы власти – равноправно участвуют в формировании и исполнении бюджетов, получают доступ к финансовым ресурсам и осуществляют контроль за их использованием.

Использование обязательных стандартов бюджетного процесса является основой эффективного и прозрачного управления государственными финансами России.

Принцип гласности

В соответствии с принципом гласности, бюджетная информация должна быть понятной и доступной для всех граждан. Для этого используются различные формы представления информации, такие как публикация отчетов о выполнении бюджетов в средствах массовой информации, размещение на официальных сайтах органов государственной власти и т.д.

Гласность бюджетной информации обеспечивает контроль со стороны общественности и повышает эффективность использования бюджетных средств. Она позволяет гражданам и организациям участвовать в процессе формирования и исполнения бюджета, выражать свое мнение и проверять эффективность действий органов государственной власти в сфере бюджетного управления.

В рамках принципа гласности также предусмотрены механизмы обращения граждан и организаций к органам государственной власти с запросами о получении бюджетной информации. Государственные органы обязаны предоставлять такую информацию в установленные сроки и форме.

| Преимущества гласности | Недостатки гласности |

|---|---|

|

|

Публикация информации о расходах и доходах бюджета

Публикация информации о расходах и доходах бюджета позволяет обеспечить контроль граждан и общественных организаций за использованием бюджетных средств, а также способствует повышению эффективности государственных расходов. Кроме того, наличие открытых данных о бюджете способствует формированию доверия к властям и повышению уровня ответственности государственных органов.

Информация о расходах и доходах бюджета публикуется на официальных сайтах государственных финансовых органов, таких как Министерство финансов Российской Федерации и Федеральное казначейство. В рамках этих официальных источников предоставляется подробная информация о структуре бюджета, объеме доходов и расходов, а также о планах на следующие годы.

Важно отметить, что публикуемая информация о расходах и доходах бюджета должна быть понятной и читаемой для широкой аудитории. Для этого используются специальные таблицы, графики и диаграммы, которые наглядно демонстрируют структуру бюджета и его основные составляющие.

Таким образом, публикация информации о расходах и доходах бюджета является важной составляющей принципа открытости и прозрачности бюджетной системы. Она способствует контролю за использованием государственных средств и обеспечивает доверие к властям, а также повышение эффективности государственных расходов.

Видео:

Рекомендуем:

Финансовый рычаг, стоимость капитала и дивиденды — анализ важных понятий и их роль в принятии решений инвесторами Методика преподавания экономических дисциплин — эффективные подходы и стратегии, которые помогут студентам освоить глубокие знания и навыки в области экономики Лесное хозяйство Удмуртии — текущее состояние, проблемы и перспективы Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Классификация рыночных структур — рассмотрение основных видов, их характеристики и взаимосвязь с экономическим развитием Как обеспечить эффективность курса рубля — пять надежных стратегий для стабильности и роста экономики Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Использование электронных платежных систем в интернет-торговле — перспективы и преимущества Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Как определить стоимость недвижимого имущества основные аспекты и способы оценки

Финансовый рычаг, стоимость капитала и дивиденды — анализ важных понятий и их роль в принятии решений инвесторами Методика преподавания экономических дисциплин — эффективные подходы и стратегии, которые помогут студентам освоить глубокие знания и навыки в области экономики Лесное хозяйство Удмуртии — текущее состояние, проблемы и перспективы Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Классификация рыночных структур — рассмотрение основных видов, их характеристики и взаимосвязь с экономическим развитием Как обеспечить эффективность курса рубля — пять надежных стратегий для стабильности и роста экономики Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Использование электронных платежных систем в интернет-торговле — перспективы и преимущества Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Как определить стоимость недвижимого имущества основные аспекты и способы оценки