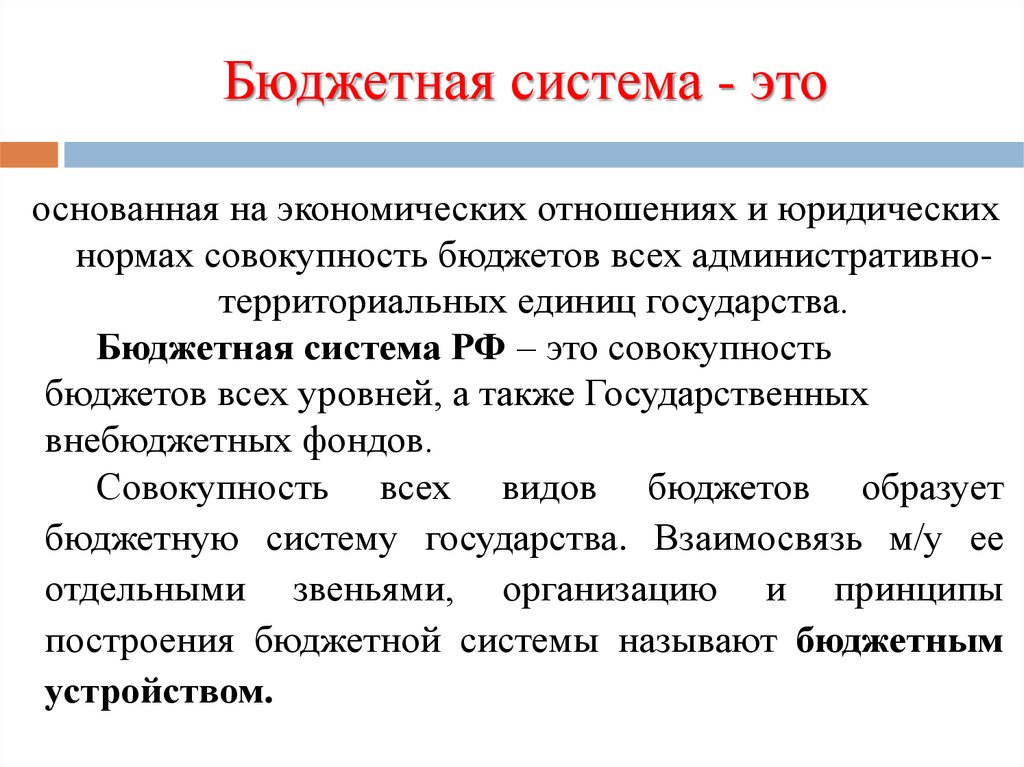

Бюджетная система Российской Федерации играет важнейшую роль в жизни государства. Она обеспечивает финансовую устойчивость и работоспособность различных сфер деятельности, таких как образование, здравоохранение, социальная защита и многое другое. Для понимания этой системы нужно разобраться в ее особенностях и принципах.

Основным принципом бюджетной системы России является ее единость — все уровни государственной власти образуют единую систему. Это позволяет регулировать бюджетные процессы на разных уровнях и координировать их взаимодействие. Кроме того, бюджетная система России отличается целевым характером — каждой бюджетной программе назначается конкретная цель, которую необходимо достичь.

Важными особенностями бюджетной системы являются также гибкость и эффективность. Гибкость позволяет адаптировать бюджетные расходы и доходы к изменяющимся условиям, а эффективность — достигать максимального результата при минимальных затратах. Бюджетная система России также строится на принципах прозрачности и учетности, что способствует контролю за расходованием бюджетных средств и предотвращению коррупционных схем.

Бюджетная система Российской Федерации: особенности и принципы

Одним из основных принципов бюджетной системы Российской Федерации является принцип единства бюджетов. Согласно этому принципу, в стране создается единая система бюджетов, которая охватывает все уровни власти — федеральный, региональный и муниципальный. Это позволяет координировать бюджетную политику и управлять бюджетными ресурсами на разных уровнях.

Еще одним важным принципом является принцип ежегодности бюджетов. Согласно этому принципу, бюджеты составляются на период одного финансового года. Это позволяет обеспечить планомерное финансирование государственных программ, контролировать расходование бюджетных средств и обеспечить прозрачность бюджетного процесса.

Бюджетная система Российской Федерации также основывается на принципах баланса и устойчивости. Принцип баланса предполагает, что доходы бюджета должны быть равны расходам. Это позволяет избегать дефицита бюджета и обеспечивать финансовую устойчивость. Принцип устойчивости предполагает, что бюджетная политика должна быть стабильной, чтобы обеспечить прогнозируемость и долгосрочное планирование бюджетных ресурсов.

Кроме того, в бюджетной системе Российской Федерации существуют принципы финансовой децентрализации и социальной направленности. Принцип финансовой децентрализации предполагает перераспределение бюджетных ресурсов между разными уровнями власти с учетом их потребностей и возможностей. Принцип социальной направленности предполагает, что бюджетные средства должны быть направлены на решение социальных задач, таких как образование, здравоохранение, социальная защита и др.

Таким образом, бюджетная система Российской Федерации основывается на ряде принципов, которые обеспечивают эффективное расходование бюджетных средств, прозрачность бюджетного процесса и достижение национальных целей.

Основные принципы бюджетной системы

Бюджетная система Российской Федерации основана на ряде принципов, которые гарантируют ее эффективное функционирование и достижение поставленных целей. Вот основные из них:

- Законность и прогностика — все доходы и расходы государственного бюджета должны быть законными и предсказуемыми. Бюджетные решения принимаются на основе законов и утверждаются в установленном порядке.

- Принцип единства бюджетной системы — вся бюджетная система Российской Федерации должна быть объединена в одну целостную систему, где цели и задачи каждого уровня бюджета подчинены единой стратегии развития страны.

- Принцип ежегодности бюджетного процесса — бюджетные решения принимаются на год. Каждый год составляется новый бюджет, основанный на анализе предыдущих результатов и прогнозах на будущий период.

- Принцип плановой бюджетной системы — все доходы и расходы государственного бюджета должны быть предварительно запланированы. Бюджетные организации разрабатывают свои бюджеты на основе утвержденных планов и программ.

- Ответственность и прозрачность — бюджетная система должна быть прозрачной и открытой для граждан. Все бюджетные организации должны отчитываться о своей деятельности и использовании бюджетных средств.

- Равенство и социальная справедливость — бюджетные решения должны способствовать обеспечению равных возможностей для всех граждан. Бюджетные средства должны быть распределены с учетом социальных потребностей и интересов различных слоев населения.

Соблюдение этих принципов позволяет обеспечить эффективное управление бюджетными ресурсами и реализацию стратегических задач развития страны.

Прозрачность и открытость

Прозрачность предполагает публикацию и доступность информации о всех стадиях формирования и исполнения бюджета. Граждане, организации и другие заинтересованные стороны должны иметь возможность ознакомиться с бюджетной документацией, отчетами о выполнении бюджета, а также с информацией о получателях бюджетных средств.

Открытость предполагает участие граждан в процессе формирования и исполнения бюджета. Все заинтересованные стороны могут высказывать свое мнение, предлагать инициативы по распределению бюджетных средств и контролировать использование государственных средств.

Для обеспечения прозрачности и открытости власти обязаны публиковать информацию о бюджете и его исполнении на официальных интернет-ресурсах. Также проводятся общественные слушания и консультации, на которых обсуждаются вопросы бюджетной политики и принимаются решения.

Принципы прозрачности и открытости содействуют повышению доверия граждан к бюджетной системе и эффективному использованию бюджетных средств. Они обеспечивают возможность контроля за бюджетными процессами со стороны граждан и бизнеса, а также способствуют противодействию коррупции.

Финансовая устойчивость

Основными принципами финансовой устойчивости являются:

- Формирование устойчивых бюджетных и финансовых показателей. Государственные доходы и расходы должны быть сбалансированы, а долговая нагрузка должна находиться на приемлемом уровне.

- Соблюдение фискальной дисциплины и финансовой ответственности. Государство должно строго контролировать свои бюджетные расходы, предотвращать необоснованные расходы и оптимизировать использование финансовых ресурсов.

- Постоянный мониторинг и анализ финансового состояния. Государство должно регулярно оценивать свои финансовые показатели, определять резервы и принимать меры для устранения возможных проблем.

- Развитие механизмов финансовой стабилизации. Государство должно создавать инструменты для сглаживания возможных колебаний в экономике и предотвращения кризисных ситуаций.

Финансовая устойчивость позволяет государству эффективно реагировать на внешние и внутренние вызовы, обеспечивает устойчивое развитие экономики и повышение жизненного уровня населения.

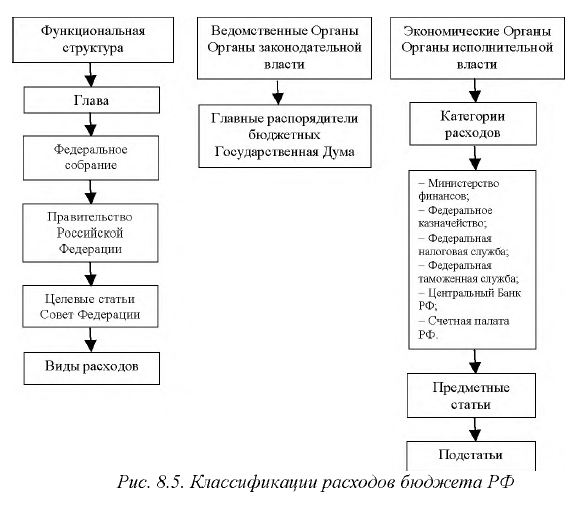

Целевая направленность расходов

Для обеспечения целевой направленности расходов применяются различные механизмы. Один из них — разработка и утверждение программ государственных гарантий, в которых определяются приоритетные направления расходования бюджетных средств.

Также важным инструментом в обеспечении целевой направленности расходов является установление ограничительных нормативов на отдельные статьи расходов. Это помогает регулировать расходование средств и предотвращать их нецелевое использование.

| Принципы целевой направленности расходов |

|---|

| 1. Четкое определение цели и задач расходования бюджетных средств. |

| 2. Определение индикаторов и показателей результативности для каждой статьи расходов. |

| 3. Учет потребностей и приоритетов общества при распределении средств. |

| 4. Обеспечение прозрачности и открытости в процессе расходования. |

Целевая направленность расходов в бюджетной системе России позволяет обеспечить эффективное использование государственных средств и достижение запланированных результатов в различных сферах, таких как социальная защита, образование, здравоохранение и другие.

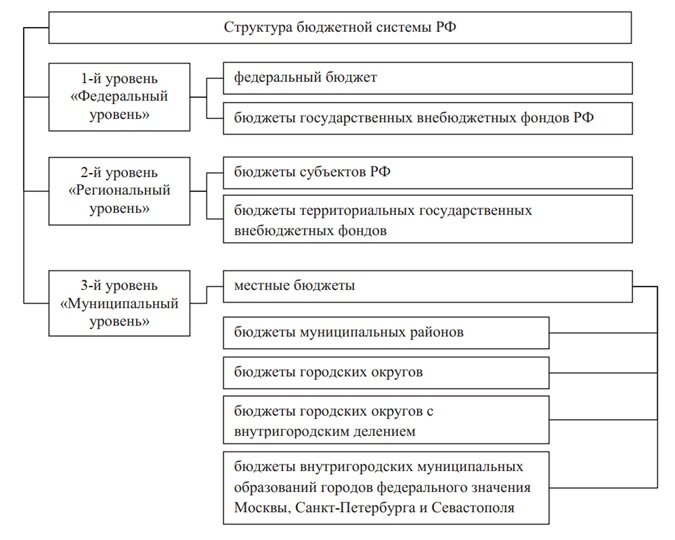

Структура бюджетной системы

Бюджетная система Российской Федерации представляет собой организационно-финансовую структуру, которая обеспечивает формирование, исполнение и контроль за исполнением бюджета.

Основными элементами бюджетной системы являются:

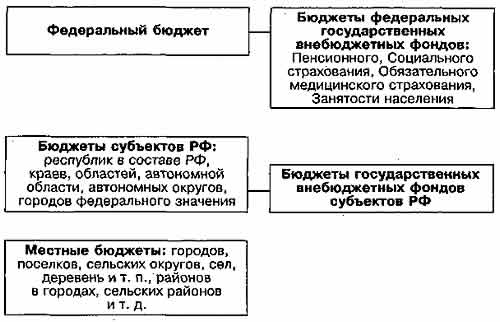

- Федеральный бюджет. Федеральный бюджет является основным и наиболее крупным звеном бюджетной системы. Он формируется и исполняется Правительством Российской Федерации и представляет собой финансовый ресурс, обеспечивающий осуществление государственных функций на федеральном уровне.

- Бюджеты субъектов Российской Федерации. Каждый субъект Российской Федерации имеет свой собственный бюджет, который формируется и исполняется органами государственной власти субъекта. Бюджеты субъектов финансируют мероприятия на региональном уровне, включая развитие инфраструктуры, социальную сферу и экономику.

- Местные бюджеты. Местные бюджеты формируются и исполняются органами местного самоуправления. Они предназначены для обеспечения финансовых потребностей территориальных образований, включая города, районы и поселения.

Структура бюджетной системы также включает государственные внебюджетные фонды, которые обеспечивают финансирование социальных программ и системы социальной защиты населения.

Структура бюджетной системы Российской Федерации обеспечивает равномерное финансирование государственных программ и общественно значимых проектов на всех уровнях власти, способствуя устойчивому социально-экономическому развитию страны.

Федеральный бюджет

Основные принципы формирования и исполнения федерального бюджета включают:

- Принцип целевой направленности – средства федерального бюджета распределяются на основе определенных целей и задач, которые определены в государственной программе.

- Принцип законности – формирование и исполнение федерального бюджета осуществляется на основе принятия соответствующих законов и других нормативных актов.

- Принцип сбалансированности – доходы и расходы федерального бюджета должны быть сбалансированы, то есть расходы не должны превышать доходы.

- Принцип единства – федеральный бюджет объединяет доходы и расходы всех уровней власти и иных поступлений, связанных с осуществлением полномочий Российской Федерации.

Федеральный бюджет имеет несколько основных источников доходов, включая налоги, сборы, поступления от собственности, займы и другие поступления.

Федеральный бюджет направляется на финансирование различных сфер и программ, включая социальное развитие, образование, здравоохранение, науку, оборону и безопасность, инфраструктуру и другие предметы трат.

Все расходы федерального бюджета отражаются в государственной программе, которая утверждается на соответствующий период времени и определяет основные направления расходования средств.

Региональные бюджеты

Основной целью региональных бюджетов является обеспечение устойчивого развития и социально-экономической стабильности регионов. Для достижения этой цели проводится эффективное распределение и использование финансовых ресурсов.

Формирование и исполнение региональных бюджетов осуществляется в соответствии с принципами финансовой децентрализации и финансовой самостоятельности субъектов РФ. Каждый регион имеет право самостоятельно определять размеры и источники доходов, а также направления расходов.

Средства региональных бюджетов выделяются на финансирование различных сфер: образования, здравоохранения, социальной защиты населения, культуры, транспорта, жилищно-коммунального хозяйства и других. От эффективности использования этих средств зависит уровень жизни и благосостояния жителей региона.

В целях более эффективного управления региональными бюджетами использование информационных технологий и автоматизированных систем является важным аспектом. Они позволяют оперативно контролировать доходы и расходы, а также формировать прогнозы и планы на будущее.

Таким образом, региональные бюджеты являются основой финансовой устойчивости и развития субъектов РФ, а их эффективное управление играет важную роль в достижении социально-экономических целей и интересов регионального сообщества.

Местные бюджеты

Местные бюджеты формируются на территории муниципальных образований и состоят из доходов и расходов. Доходы местных бюджетов могут включать налоги, сборы, иные обязательные платежи, а также субсидии и дотации от федерального бюджета.

Расходы местных бюджетов включают в себя финансирование социальных программ и услуг, развитие местной инфраструктуры, культуры, образования и здравоохранения. Также из местных бюджетов осуществляется финансирование местного самоуправления и управления муниципальным имуществом.

Местные бюджеты формируются и утверждаются в соответствии с законодательством Российской Федерации. Они подчинены федеральному законодательству и регулируются законами и иными нормативными актами субъектов Российской Федерации.

Особенностью местных бюджетов является то, что они выстраиваются с учетом специфических потребностей и особенностей конкретного муниципального образования. Каждый муниципалитет обладает определенной степенью финансовой независимости и самостоятельности в распределении и использовании бюджетных средств.

Местные бюджеты играют важную роль в развитии территорий и повышении благосостояния населения. Они являются инструментом управления финансовыми ресурсами на местном уровне и способствуют реализации целей и задач муниципального образования.

Особенности бюджетной системы России

Бюджетная система Российской Федерации обладает рядом особенностей, которые отличают ее от систем бюджетов других стран. Ниже приведены некоторые из главных особенностей российской бюджетной системы:

- Двухуровневая структура: Бюджетная система России основана на принципе двухуровневой структуры, что означает разделение властных полномочий между федеральным и региональными уровнями. Федеральный бюджет управляет финансами на федеральном уровне, в то время как региональные бюджеты позволяют регионам самостоятельно решать свои финансовые вопросы.

- Доля государственных расходов: В российской бюджетной системе доля государственных расходов составляет значительную часть бюджета. Это связано с реализацией социальных программ, обеспечением национальной безопасности и инвестициями в различные секторы экономики.

- Бюджетное право: В России существует особое бюджетное право, которое регулирует процесс формирования, исполнения и контроля бюджетов. Оно основано на принципах принципе конституционности, прозрачности и обязательности финансовой отчетности.

- Накопительный бюджет: В российской бюджетной системе применяется накопительный бюджет, который позволяет сберегать и накапливать финансовые ресурсы для реализации долгосрочных программ и инфраструктурных проектов.

- Роль Федерального казначейства: Важную роль в российской бюджетной системе играет Федеральное казначейство, которое осуществляет функции управления государственными финансовыми ресурсами, ведет бюджетный учет и контроль за исполнением бюджетов.

- Бюджетная планировка и прогнозирование: Российская бюджетная система предусматривает долгосрочную и краткосрочную бюджетную планировку, а также прогнозирование финансовых ресурсов. Это помогает оптимизировать использование бюджетных средств и обеспечить финансовую устойчивость государства.

- Бюджетная ответственность: Российская бюджетная система предусматривает ответственность за ненадлежащее исполнение бюджетов и неправомерное использование бюджетных средств. Это включает в себя проведение аудита, контроль со стороны проверяющих органов и установление ответственности за нарушения бюджетного законодательства.

Все эти особенности в совокупности позволяют эффективно управлять государственными финансами, обеспечивать экономическую стабильность и социальное развитие Российской Федерации.

Видео:

Рекомендуем:

Как обеспечить эффективность курса рубля — пять надежных стратегий для стабильности и роста экономики Примеры и приемы использования изобразительно-выразительных средств языка в русской литературе, раскрывающие богатство и мощь словесного творчества Краткая история русско-турецкой войны 1877-1878 — первая победа и ключевые сражения Лесное хозяйство Удмуртии — текущее состояние, проблемы и перспективы Использование электронных платежных систем в интернет-торговле — перспективы и преимущества Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Классификация рыночных структур — рассмотрение основных видов, их характеристики и взаимосвязь с экономическим развитием Функции финансовых рынков в экономике — как они работают, зачем нужны и какую важность несут? Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Изобретения и достижения Древнего Рима — наука, медицина, искусство, культура, математика — таблица кратко, 5 класс

Как обеспечить эффективность курса рубля — пять надежных стратегий для стабильности и роста экономики Примеры и приемы использования изобразительно-выразительных средств языка в русской литературе, раскрывающие богатство и мощь словесного творчества Краткая история русско-турецкой войны 1877-1878 — первая победа и ключевые сражения Лесное хозяйство Удмуртии — текущее состояние, проблемы и перспективы Использование электронных платежных систем в интернет-торговле — перспективы и преимущества Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Классификация рыночных структур — рассмотрение основных видов, их характеристики и взаимосвязь с экономическим развитием Функции финансовых рынков в экономике — как они работают, зачем нужны и какую важность несут? Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Изобретения и достижения Древнего Рима — наука, медицина, искусство, культура, математика — таблица кратко, 5 класс