Бюджетирование – это неотъемлемая часть финансового планирования любой организации. Оно позволяет управлять финансовыми ресурсами эффективно, прогнозировать и контролировать расходы и доходы. Правильно составленный бюджет позволяет организации достичь своих финансовых целей и обеспечить стабильное развитие.

Однако, чтобы бюджет был эффективным, необходимо учесть ряд важных аспектов. Во-первых, необходимо правильно оценить свои возможности и ресурсы, а также определить финансовые цели и стратегию их достижения. Во-вторых, необходимо разработать детальный план расходов и доходов, учитывая все возможные факторы и риски. В-третьих, следует установить систему контроля и отчетности, чтобы своевременно выявлять и корректировать отклонения от запланированного.

Чтобы успешно бюджетировать, важно также учесть несколько полезных советов. Во-первых, стоит опираться на реальные данные и анализировать прошлый опыт. Во-вторых, необходимо грамотно учесть все возможные переменные и факторы, которые могут повлиять на финансовую ситуацию. В-третьих, следует постоянно отслеживать и анализировать отклонения от запланированных показателей и корректировать бюджет при необходимости.

Важные аспекты и советы бюджетирования в системе финансового планирования

Определение целей и задач

Первый важный аспект бюджетирования — определение целей и задач организации на определенный период времени. Цели могут быть как краткосрочными (например, увеличение прибыли за год), так и долгосрочными (например, расширение бизнеса на новые рынки). Задачи должны быть конкретными и измеримыми, чтобы можно было отслеживать их выполнение.

Составление бюджета

Второй аспект — составление бюджета. Бюджет должен включать оценку всех расходов и доходов организации на определенный период времени. Важно учитывать все возможные факторы, которые могут повлиять на финансовое состояние организации, такие как инфляция, изменение курса валюты, флуктуации спроса на рынке и т. д.

Мониторинг и анализ

Третий аспект — мониторинг и анализ выполнения бюджета. Организация должна регулярно отслеживать, какие именно расходы и доходы соответствуют запланированным значениям, а какие — нет. Это позволит своевременно выявить отклонения от плана и принять меры по их коррекции.

Гибкость и адаптация

Четвертый аспект — гибкость и адаптация бюджета. Финансовая ситуация организации может меняться со временем, поэтому бюджет должен быть гибким и адаптивным к изменяющимся условиям рынка. Важно принимать во внимание возможные неожиданные расходы или доходы и быть готовым к их учету в бюджете.

Привлечение квалифицированных специалистов

Пятый аспект — привлечение квалифицированных специалистов. Бюджетирование требует знания и опыта в области финансового планирования. Не стесняйтесь обратиться за помощью к профессионалам, которые помогут вам правильно разработать и управлять бюджетом.

Определение бюджетирования

Бюджетирование представляет собой систему, которая включает в себя разработку бюджетных показателей, их контроль, анализ результатов и корректировку в случае необходимости. Оно позволяет организации планировать и организовать расходы и доходы, а также дает возможность принимать обоснованные решения на основе финансовых данных.

В процессе бюджетирования определяются цели и задачи организации, а также планируются необходимые ресурсы, как финансовые, так и операционные. Постановка конкретных показателей и задач позволяет контролировать выполнение плана, оценивать эффективность и принимать меры по улучшению работы организации.

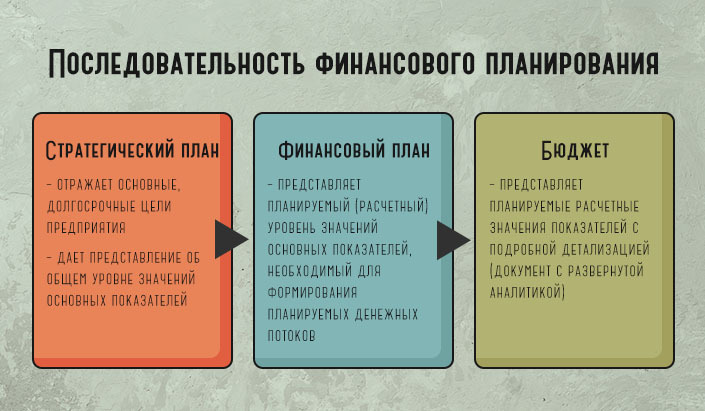

Важно отметить, что бюджетирование является неотъемлемой частью финансового планирования организации. Оно помогает установить четкие цели и реализовать стратегический план, а также предотвращает возможные финансовые затруднения и проблемы. Бюджетирование позволяет организации эффективно использовать свои ресурсы и сохранять финансовую устойчивость в долгосрочной перспективе.

Основные принципы и цели бюджетирования

Первым принципом является принцип планирования. Бюджетирование предполагает разработку планов на определенный период времени, обычно год или квартал. Планирование позволяет определить ожидаемые доходы и расходы, а также прогнозировать изменения в экономической ситуации.

Вторым принципом является принцип детализации. Бюджет должен быть составлен с учетом всех составляющих: поступления средств, расходы по различным категориям, инвестиционные затраты и т.д. Подробное разделение позволяет более точно оценить и контролировать расходы и доходы организации.

Третьим принципом является принцип контроля. Бюджетирование предполагает постоянный контроль за финансовыми показателями, чтобы обнаруживать отклонения и принимать меры по их исправлению. Контроль позволяет своевременно реагировать на изменения внешней и внутренней среды организации и корректировать планы соответственно.

Четвертым принципом является принцип обучения и коммуникации. Бюджетирование требует взаимодействия различных уровней управления и сотрудников организации. Постоянная коммуникация и обучение позволяют всем участникам понять и принять свою роль в бюджетном процессе и совместно достичь поставленных целей.

Основные цели бюджетирования включают достижение финансовой устойчивости организации, оптимизацию использования ресурсов, принятие обоснованных финансовых решений, повышение эффективности работы и достижение поставленных показателей. Бюджетирование помогает управленцам планировать и контролировать деятельность организации, прогнозировать изменения и реагировать на них, а также повышать эффективность финансовых ресурсов.

Виды бюджетов в системе финансового планирования

1. Операционный бюджет. Этот бюджет позволяет определить плановые доходы и расходы организации на конкретный период времени. В операционный бюджет входят бюджет продаж, производственный бюджет, бюджет себестоимости, бюджет административных расходов и др. Он позволяет определить ожидаемую прибыль и степень рентабельности организации.

2. Инвестиционный бюджет. Этот бюджет используется для планирования крупных инвестиционных проектов и определения их финансовой эффективности. Он включает в себя расходы на приобретение оборудования, строительство, приобретение активов и другие инвестиционные операции.

3. Финансовый бюджет. Финансовый бюджет позволяет определить и контролировать денежные поступления и платежи организации. В него входят прогнозные данные о приходах от продаж, затратах на оплату труда, налогах, обслуживании кредитов и других финансовых операциях.

4. Статический бюджет. Статический бюджет составляется на основе фиксированных планов и предположений и не изменяется в течение определенного периода времени. Он используется при прогнозировании долгосрочных целей и учитывает фиксированные расходы и доходы.

5. Гибкий бюджет. В отличие от статического бюджета, гибкий бюджет позволяет изменяться в зависимости от изменений в бизнес-среде и плановой активности организации. Он позволяет более гибко планировать ресурсы и адаптироваться к изменениям на рынке.

| Вид бюджета | Описание |

|---|---|

| Операционный бюджет | Определение плановых доходов и расходов организации на конкретный период времени |

| Инвестиционный бюджет | Планирование крупных инвестиционных проектов и определение их финансовой эффективности |

| Финансовый бюджет | Определение и контроль денежных поступлений и платежей организации |

| Статический бюджет | Планирование на основе фиксированных планов и предположений |

| Гибкий бюджет | Планирование, адаптированное к изменениям в бизнес-среде и плановой активности |

В зависимости от конкретной организации и ее целей, можно использовать различные комбинации этих видов бюджетов. Основной принцип при составлении бюджетов — учет всех финансовых операций организации и подробное планирование на основе доступной информации.

Планирование и управление бюджетом

Для эффективного планирования и управления бюджетом необходимо учесть несколько важных аспектов. Во-первых, необходимо определить конкретные цели и задачи, которые должен реализовать бюджет. Это могут быть цели по снижению расходов, увеличению прибыли, финансовой стабильности и др.

Во-вторых, важно учитывать факторы, которые могут повлиять на доходы и расходы организации. Это могут быть изменение экономической ситуации, инфляции, изменение спроса на товары и услуги, изменение цен на рынке и т.д. Планирование бюджета должно учитывать возможные риски и неопределенности.

Третий аспект — это верное распределение финансовых ресурсов в рамках бюджета. При этом необходимо учесть приоритеты, определить наиболее важные направления и предусмотреть резервные фонды для неожиданных ситуаций. Правильное распределение ресурсов позволит организации достичь поставленных целей и снизить риски нехватки финансовых средств.

Четвертый аспект — это регулярный мониторинг и анализ выполнения бюджета. Это позволит оперативно реагировать на изменения и корректировать планы в случае необходимости. Регулярный мониторинг поможет выявить проблемные области и принять меры по их устранению.

Управление бюджетом требует грамотной работы всех участников организации. Необходимо обеспечить эффективное взаимодействие между отделами и подразделениями, поставить ясные цели и задачи, организовать контроль и отчетность. Использование современных инструментов и программ позволяет автоматизировать процесс планирования и управления бюджетом, делает его более удобным и эффективным.

Этапы планирования бюджета

- Определение целей и задач

- Сбор и анализ данных

- Определение доходов и расходов

- Разработка бюджета

- Утверждение бюджета

- Контроль и анализ

Первый этап планирования бюджета — определение целей и задач компании. На этом этапе необходимо четко сформулировать, какие результаты должны быть достигнуты с помощью бюджета. Это может включать увеличение продаж, улучшение финансовых показателей или расширение рынка.

Второй этап включает сбор и анализ данных, необходимых для составления бюджета. Это может быть информация о прошлых продажах, расходах, инвестициях и других финансовых показателях. Важно провести детальный анализ данных, чтобы иметь достоверную информацию для составления бюджета.

На третьем этапе определяются ожидаемые доходы и расходы. Основные источники доходов могут включать продажи товаров или услуг, инвестиции, кредиты и т. д. Расходы могут быть связаны с закупкой сырья, оплатой труда, арендой помещений и другими операционными расходами.

Четвертый этап предполагает разработку бюджета на основе доходов и расходов. Бюджет может быть составлен на ежемесячной, квартальной или годовой основе. Важно учесть все финансовые аспекты и установить реалистичные цели.

На пятом этапе бюджет должен быть утвержден высшим руководством компании. Это важно для обеспечения единообразия и поддержки плана бюджетирования. Бюджет должен быть согласован с стратегией компании и выровнен с ее целями и задачами.

Последний этап – контроль и анализ исполнения бюджета. Важно регулярно отслеживать финансовые результаты и сравнивать их с запланированными показателями. Если расхождения слишком большие, может потребоваться корректировка бюджета.

Планирование бюджета – это важный процесс, который помогает компаниям достичь желаемых финансовых результатов. Правильное планирование и управление бюджетом способствуют эффективной финансовой деятельности и повышают конкурентоспособность организации.

Факторы, влияющие на эффективность бюджетирования

1. Цели и стратегия организации. Бюджетирование должно быть направлено на достижение конкретных целей и соответствовать стратегии развития организации. В противном случае, бюджет может стать бессмысленным и неэффективным инструментом.

2. Качество данных. Бюджетирование требует точных и надежных данных о состоянии и динамике различных финансовых показателей. Недостоверные данные могут привести к неправильным прогнозам и ухудшить эффективность бюджетирования.

3. Участие и поддержка руководства. Для успешного бюджетирования необходимо активное участие и поддержка руководителей на всех уровнях организации. Они должны быть заинтересованы в достижении бюджетных показателей и готовы к обеспечению необходимых ресурсов и контролю их исполнения.

4. Коммуникация и координация. Хорошая коммуникация и согласованность между различными подразделениями организации являются важными факторами для эффективного бюджетирования. Все сотрудники должны понимать свою роль и взаимосвязь своей работы с целями и бюджетными показателями.

5. Гибкость и адаптивность. Бюджетирование должно быть гибким и адаптивным к изменениям внешней и внутренней среды организации. Только так оно может быть реально эффективным инструментом управления и позволять оперативно реагировать на изменения обстановки.

6. Контроль и анализ. Регулярный контроль и анализ бюджетных показателей являются неотъемлемой частью эффективного бюджетирования. Они позволяют выявлять отклонения от плана и принимать меры для их исправления, а также совершенствовать процесс бюджетирования в целом.

Учитывая эти факторы, организации могут повысить эффективность своего бюджетирования и достичь более точных и реалистичных бюджетных результатов.

Методы управления бюджетом в системе финансового планирования

1. Вертикальное и горизонтальное бюджетирование.

Вертикальное бюджетирование предусматривает распределение бюджета по функциональным подразделениям организации, что позволяет контролировать и управлять расходами на каждом уровне. Горизонтальное бюджетирование, в свою очередь, позволяет распределить бюджет по проектам или задачам, что помогает более точно управлять расходами на конкретные проекты.

2. Нулевое бюджетирование.

Нулевое бюджетирование предполагает, что каждая статья расходов и доходов должна быть обоснована и анализироваться отдельно. Этот подход помогает исключить излишние и неэффективные затраты, так как все расходы должны быть обоснованы предоставленными фактами и планами.

3. Бюджетирование по нормативам и стандартам.

Бюджетирование по нормативам и стандартам предполагает использование установленных норм и стандартов для определения плановых показателей. Этот метод позволяет улучшить прогнозирование и контролировать расходы и доходы на основе объективных факторов, таких как стоимость ресурсов и объемы производства.

4. Гибкое бюджетирование.

Гибкое бюджетирование предполагает, что бюджет может изменяться в зависимости от изменения внешних и/или внутренних условий. Этот метод позволяет организации быть более гибкой и адаптироваться к изменениям в экономической среде, что помогает достичь эффективности финансового планирования.

Таким образом, выбор методов управления бюджетом в системе финансового планирования зависит от конкретных условий и целей организации. Комбинация различных методов может сделать бюджетирование более эффективным и позволить достичь поставленных финансовых целей.

Преимущества бюджетирования

Вот несколько основных преимуществ бюджетирования:

- Планирование

- Контроль

- Мотивация

- Финансовая стабильность

Бюджет предоставляет возможность планировать деятельность компании на будущий период. Он помогает определить, сколько денег необходимо выделить на различные виды расходов, включая зарплаты, закупку сырья, маркетинговые мероприятия и т.д. Таким образом, бюджет позволяет снизить неопределенность и риски и принимать взвешенные финансовые решения.

Бюджет является инструментом контроля за финансовыми результатами организации. Сравнение фактических показателей с запланированными помогает выявить расхождения и принять корректирующие меры. Это позволяет обеспечить эффективное управление бюджетом и достижение поставленных целей.

Бюджетирование способствует мотивации сотрудников. Когда каждый сотрудник знает, какую роль он играет в достижении общей цели компании и какой вклад он вносит в ее финансовый успех, это стимулирует более эффективную работу и достижение лучших результатов. Бюджет можно использовать также для установления премиальных систем на основе достижения бюджетных показателей.

Бюджетирование позволяет предсказать и планировать денежные потоки, что способствует финансовой стабильности компании. Оно помогает определить наличие резервов и необходимость внешнего финансирования, а также позволяет своевременно реагировать на изменения в экономической ситуации или внутренних условиях компании.

В целом, бюджетирование обеспечивает прозрачность и контроль над финансами, помогает планировать, мотивировать сотрудников и обеспечивает финансовую стабильность организации.

Оптимизация расходов и доходов

Для оптимизации расходов и доходов необходимо провести анализ текущей финансовой ситуации, выявить основные источники доходов и обязательные расходы. Затем следует рассмотреть возможности сокращения расходов и увеличения доходов.

Одной из стратегий оптимизации расходов является минимизация необязательных расходов. Для этого необходимо проанализировать свои текущие расходы и определить, на какие из них можно сэкономить или полностью отказаться. Например, можно пересмотреть расходы на развлечения, путешествия или рестораны.

Важным аспектом оптимизации расходов является также поиск способов снижения обязательных платежей. Например, можно пересмотреть тарифы на коммунальные услуги, страховки или кредитные проценты. Также стоит обратить внимание на возможности сокращения расходов на продукты питания или транспортные затраты.

Оптимизация доходов включает в себя поиск и использование новых источников доходов. Например, можно рассмотреть возможность дополнительной работы, организации собственного бизнеса, инвестиций или получение дополнительного образования для повышения квалификации и уровня зарплаты.

Оптимизация расходов и доходов требует систематичного подхода и постоянного мониторинга финансовой ситуации. Необходимо регулярно анализировать свои доходы и расходы, выявлять возможные резервы сбережений и стремиться к достижению финансовой устойчивости и благополучия.

Видео:

Рекомендуем:

Плюсы и минусы конкуренции в экономике и как она влияет на развитие — преимущества и недостатки борьбы за лидерство и свободного рынка Конкуренция и монополия — как антимонопольное законодательство способствует развитию рыночной экономики и защите прав потребителей Дворцовые перевороты в истории России 1725- — таблица политики и исторические события Делийский султанат в Индии — история, правители и достижения Противоречия Версальско-Вашингтонской системы — незавершенный процесс договоренности о самоограничении вооружений после Первой Мировой войны Особенности расцвета абсолютизма во Франции – краткое описание в таблице (7 класс) Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Военная реформа Александра 2 — причины, сущность и результаты на благо России Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Функции государственного бюджета — основные задачи и цели развития экономики и социальной сферы

Плюсы и минусы конкуренции в экономике и как она влияет на развитие — преимущества и недостатки борьбы за лидерство и свободного рынка Конкуренция и монополия — как антимонопольное законодательство способствует развитию рыночной экономики и защите прав потребителей Дворцовые перевороты в истории России 1725- — таблица политики и исторические события Делийский султанат в Индии — история, правители и достижения Противоречия Версальско-Вашингтонской системы — незавершенный процесс договоренности о самоограничении вооружений после Первой Мировой войны Особенности расцвета абсолютизма во Франции – краткое описание в таблице (7 класс) Распад Римской империи — причины развала и формирование Западной и Восточной Империй в период античности Военная реформа Александра 2 — причины, сущность и результаты на благо России Формирование и оптимизация бюджета государственного социального страхования — ключевые направления мер и экономические аспекты Функции государственного бюджета — основные задачи и цели развития экономики и социальной сферы