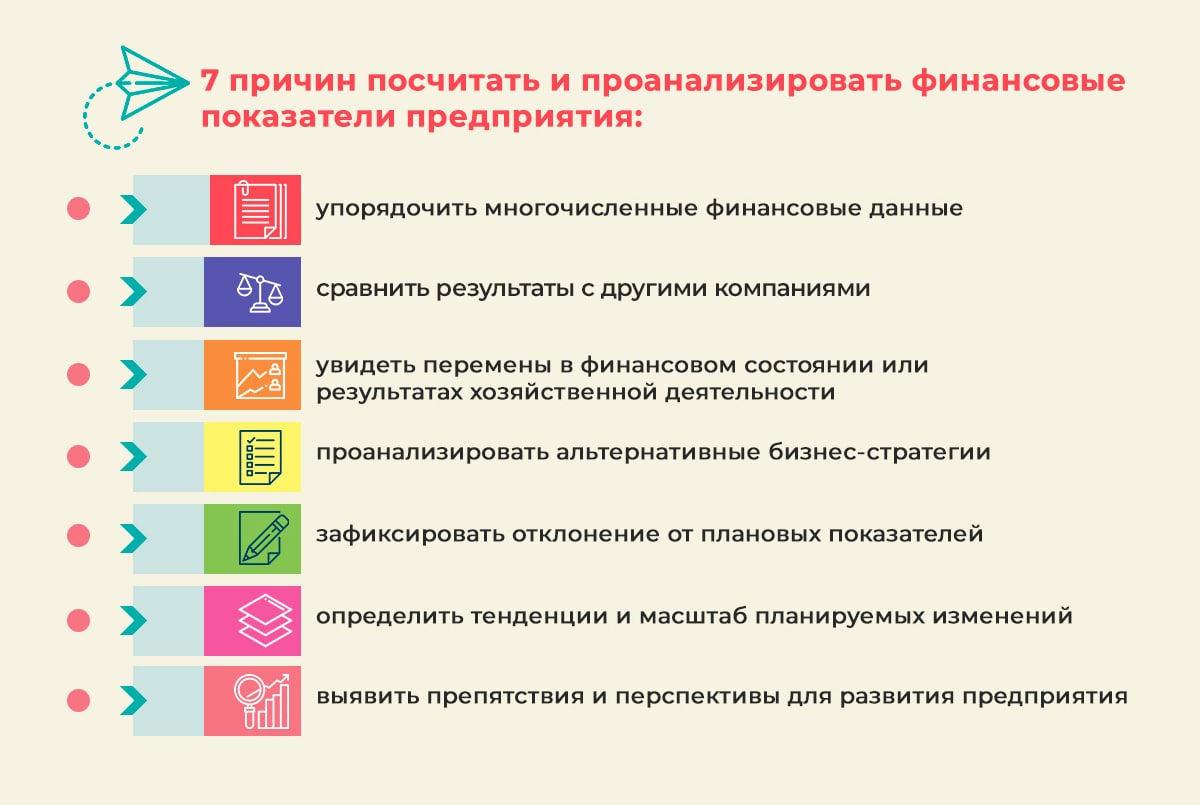

Анализ технико-экономических и финансовых показателей предприятия является важным этапом для понимания его текущего состояния и разработки стратегии будущего развития. Для этой цели применяются различные методы и инструменты, которые позволяют оценить эффективность использования ресурсов, прибыльность деятельности и финансовую устойчивость организации.

Один из основных инструментов анализа — это использование финансовых показателей. С их помощью можно определить финансово-экономическое состояние предприятия на основе данных из бухгалтерской отчетности. Такие показатели, как выручка, прибыль, рентабельность, ликвидность и др., являются ключевыми для оценки финансового положения предприятия и его финансовой устойчивости.

Вместе с тем, анализ технико-экономических показателей также играет важную роль в определении эффективности деятельности предприятия. Такие показатели, как производительность труда, себестоимость продукции, экономической эффективности инвестиций и другие, помогают определить эффективность использования ресурсов и оценить возможности по увеличению прибыли и улучшению конкурентоспособности предприятия.

Для проведения анализа технико-экономических и финансовых показателей предприятия существуют различные методы и инструменты. Один из наиболее распространенных методов анализа — это вертикальный и горизонтальный анализ финансовой отчетности. Вертикальный анализ позволяет оценить доли различных статей баланса или отчета о прибылях и убытках в общей сумме, а горизонтальный анализ позволяет сравнивать показатели в разные периоды времени для выявления трендов и изменений.

Также при анализе используются методы группировки и индексирования, экономико-математического моделирования и статистического анализа. Эти методы позволяют более детально и всесторонне изучить деятельность предприятия и выявить основные факторы, влияющие на его успех и прибыльность.

Анализ технико-экономических и финансовых показателей предприятия: методы и инструменты

Методы анализа технико-экономических и финансовых показателей предприятия включают различные подходы к сбору и обработке данных. Один из основных методов — вертикальный анализ, который позволяет сравнить изменения показателей предприятия за определенный период времени и проанализировать их динамику.

Другой важный метод — горизонтальный анализ, который позволяет сравнить показатели предприятия среди себя в одном отчетном периоде. Такой анализ позволяет выявить структурные изменения в деятельности предприятия и оценить их эффективность.

Вместе с тем, для более полного и точного анализа технико-экономических и финансовых показателей предприятия используются мультимодельные подходы, которые объединяют различные методы и инструменты. Например, факторный анализ позволяет выявить главные факторы, влияющие на результаты деятельности предприятия, а маркетинговый анализ позволяет проанализировать спрос и конкуренцию на рынке.

Важным инструментом анализа является также бенчмаркинг, который позволяет сравнить показатели предприятия с показателями конкурентов или лучшими практиками отрасли. Такой анализ помогает выявить отличия и потенциал для улучшения деятельности предприятия.

Методы анализа технико-экономических показателей

Существует несколько методов анализа технико-экономических показателей, которые позволяют проводить комплексное и всестороннее исследование. Рассмотрим некоторые из них:

- Метод сравнения. Этот метод основан на сравнении показателей предприятия с аналогичными показателями других предприятий в отрасли или со средними показателями по отрасли. Сравнение позволяет выявить преимущества и недостатки работы предприятия и определить, насколько оно эффективно по сравнению с конкурентами.

- Метод декомпозиции. При использовании этого метода анализируются различные составляющие каждого показателя. Например, общая прибыль предприятия может быть разделена на прибыль от продаж, прибыль от инвестиций и другие составляющие, чтобы выяснить, какие именно факторы влияют на изменение показателя.

- Метод индексов. Этот метод используется для сопоставления показателей в разные периоды времени. Путем расчета индексов можно выявить тенденции и изменения в динамике развития предприятия. Индексы позволяют оценить рост или снижение показателей и определить, насколько успешными были принятые решения и меры.

- Метод коэффициентов. Этот метод заключается в расчете различных коэффициентов, которые позволяют оценить относительные показатели и уровень эффективности предприятия. Например, коэффициент рентабельности продаж позволяет оценить, какая часть выручки от продажи товаров или услуг является прибылью.

Каждый метод анализа технико-экономических показателей имеет свои преимущества и недостатки, и достоверность результатов может зависеть от специфики предприятия и используемых данных. Однако, комбинированный подход, включающий несколько методов, позволяет получить более полную и объективную картину эффективности предприятия.

Относительные показатели эффективности производства

Основными относительными показателями эффективности производства являются:

| 1. Коэффициент использования производственных мощностей. | Позволяет оценить, насколько эффективно используются доступные производственные мощности предприятия. Чем выше этот коэффициент, тем более эффективно используются ресурсы. |

| 2. Коэффициент загрузки оборудования. | Показывает, какую долю времени производственное оборудование на предприятии работает на полную мощность. Высокий коэффициент загрузки оборудования говорит о хорошей организации производства и применении современных технологий. |

| 3. Коэффициент качества продукции. | Позволяет оценить соответствие качества выпускаемой продукции установленным стандартам. Чем выше коэффициент, тем выше качество продукции. |

| 4. Коэффициент использования трудовых ресурсов. | Показывает, насколько эффективно используются трудовые ресурсы предприятия. Чем выше этот коэффициент, тем более эффективно используется трудовой потенциал. |

Анализ относительных показателей эффективности производства позволяет выявить проблемные аспекты в деятельности предприятия и разработать меры по их устранению. Постоянный мониторинг и анализ данных позволяют повысить эффективность работы предприятия и обеспечить его устойчивое развитие.

Метод анализа стоимости производства исходно-расчетной базы материалов

Для анализа стоимости производства исходно-расчетной базы материалов используется специальный метод. Сначала определяется состав материалов, используемых в процессе производства. Затем для каждого материала вычисляется его весовая доля в общей себестоимости материалов. Это позволяет выявить материалы, которые являются наиболее затратными или важными для производства.

Для проведения анализа стоимости материалов можно использовать различные инструменты, такие как графики, таблицы или диаграммы. Например, можно составить график, показывающий долю каждого материала в общей себестоимости. Это позволит визуально оценить вклад каждого материала в общую стоимость производства и сравнить разные периоды или разные группы материалов.

Важно отметить, что для проведения анализа стоимости материалов необходимо иметь доступ к достоверным данным о затратах на материалы. Предприятия должны вести учет всех материалов, используемых в процессе производства, и своевременно получать информацию о стоимости этих материалов.

Анализ стоимости производства исходно-расчетной базы материалов позволяет предприятию оптимизировать процесс использования ресурсов и улучшить свою конкурентоспособность на рынке. Контроль над стоимостью материалов является важной составляющей эффективного управления предприятием и позволяет повысить его прибыльность.

Методы анализа финансовых показателей

Вот некоторые из основных методов анализа финансовых показателей:

| Метод | Описание |

|---|---|

| Вертикальный анализ | Позволяет сравнить отдельные финансовые показатели с базовым показателем, таким как выручка от продаж, и выявить долю каждого показателя в общей структуре. |

| Горизонтальный анализ | Позволяет сравнить финансовые показатели за разные периоды и выявить изменения в их динамике и темпах роста или снижения. |

| Сравнительный анализ | Позволяет сравнить финансовые показатели с показателями конкурентов или средними значениями отрасли и определить конкурентное преимущество или слабости предприятия. |

| Показатели рентабельности | Позволяют оценить эффективность использования активов и капитала предприятия и определить его финансовую устойчивость. |

| Показатели ликвидности | Позволяют оценить способность предприятия расплатиться с кредиторами в срок и определить его финансовую стабильность. |

Выбор метода анализа финансовых показателей зависит от целей и задач анализа, а также доступных данных и ресурсов. При проведении анализа рекомендуется использовать комбинацию разных методов для получения более полной и объективной картины финансового состояния предприятия.

Финансовый анализ рентабельности продукции и уровня затрат

Рентабельность продукции вычисляется путем сравнения прибыли, полученной от реализации данной продукции, с затратами на ее производство. Для оценки рентабельности используются различные показатели, такие как валовая прибыль, чистая прибыль, прибыль на единицу продукции и другие.

Уровень затрат определяется на основе анализа расходов предприятия на производство продукции. Расходы могут быть постоянными и переменными, а также непрямыми и прямыми. Анализ уровня затрат позволяет выявить неэффективное использование ресурсов, а также определить возможности снижения издержек и повышения эффективности производства.

Финансовый анализ рентабельности продукции и уровня затрат позволяет предприятию принимать обоснованные решения в области финансового управления. Он позволяет определить, какие продукты являются наиболее прибыльными, а также выявить неэффективные затраты и предложить меры по их снижению. Такой анализ является неотъемлемой частью планирования и контроля финансовых показателей предприятия.

Метод анализа эффективности использования собственных и заемных средств

В рамках данного метода проводится анализ следующих показателей:

| Показатель | Описание |

|---|---|

| Рентабельность собственного капитала | Показывает, насколько прибыльно использование собственных средств. |

| Рентабельность оборотных активов | Отражает эффективность использования всех активов предприятия для получения прибыли. |

| Коэффициент финансовой устойчивости | Позволяет оценить, какую долю собственных средств составляют в общей структуре капитала предприятия. |

| Коэффициент обеспеченности активов собственными средствами | Показывает долю собственных средств в общем объеме активов предприятия. |

| Коэффициент финансирования активов за счет заемных средств | Отражает долю заемных средств в общей структуре активов предприятия. |

Анализ эффективности использования собственных и заемных средств позволяет выявить проблемные зоны и принять необходимые меры для улучшения финансового состояния предприятия. Он также помогает сравнивать показатели с аналогичными предприятиями в отрасли и определить преимущества и недостатки своей финансовой политики.

Инструменты анализа технико-экономических и финансовых показателей

Одним из основных инструментов анализа является финансовая отчетность предприятия. В нее входят бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие документы, которые отражают финансовую деятельность предприятия за определенный период времени. Анализ этих данных позволяет определить состояние активов, пассивов, прибыльности и финансовой устойчивости предприятия.

Для более глубокого анализа использование различных методов и коэффициентов является необходимым. Например, коэффициент ликвидности позволяет оценить, насколько предприятие способно погасить свои текущие обязательства текущими активами. Коэффициент рентабельности позволяет оценить эффективность использования предприятием своих ресурсов и генерацию прибыли. Кроме того, используются методы долгосрочного и краткосрочного анализа, сравнительного анализа и множество других инструментов, позволяющих получить полное представление о финансовом состоянии предприятия.

Важно отметить, что анализ технико-экономических показателей также включает в себя оценку эффективности использования технических средств и ресурсов предприятия. Для этого могут использоваться инструменты, такие как коэффициент использования производственных мощностей, коэффициент загрузки оборудования и другие. Анализ этих показателей позволяет выявить проблемные области в производственном процессе и принять меры для их устранения.

В результате анализа технико-экономических и финансовых показателей предприятия, управление может принять обоснованные решения, направленные на оптимизацию его деятельности и повышение эффективности. Однако, необходимо помнить, что анализ и интерпретация показателей требуют определенных знаний и опыта, поэтому для достижения наилучших результатов рекомендуется обращаться к специалистам в данной области.

Применение бухгалтерской отчетности для анализа финансовых показателей

В основе анализа финансовых показателей лежит сопоставление и анализ различных элементов бухгалтерской отчетности, таких как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие. С помощью определенных методов и инструментов аналитик может выявить сильные и слабые стороны финансового состояния предприятия, а также прогнозировать его будущую деятельность.

Основными финансовыми показателями, подлежащими анализу, являются показатели ликвидности, рентабельности, финансовой устойчивости и эффективности использования активов. При анализе ликвидности оценивается способность предприятия удовлетворить свои текущие обязательства. Рентабельность показывает степень доходности предприятия от его деятельности. Финансовая устойчивость отражает способность компании удерживать свои позиции в условиях финансовых рисков. Эффективность использования активов показывает, насколько хорошо предприятие управляет своими ресурсами.

Анализ бухгалтерской отчетности может быть проведен с помощью различных методов и инструментов, включая горизонтальный и вертикальный анализ, показатели активности и платежеспособности, анализ динамики и т.д. Важно учитывать не только абсолютные значения показателей, но и их динамику, а также сравнивать их со средними значениями для отрасли или конкурентов.

Видео:

Рекомендуем:

Оптимизация управления компанией — эффективные подходы к бюджетированию затрат и механизмы контроля Роль и значение собственности в формировании и развитии экономических отношений Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Методы научного познания экономики — основные принципы и подходы История российской общественной мысли — кто такие славянофилы и как они влияли на развитие России? Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма США — государственное устройство, форма правления и политический режим страны в исторической перспективе Памятные даты военной истории России — отслеживая героические подвиги Эффект дохода и эффект замещения — как изменяется потребительское поведение при росте доходов? Роль денег в экономической системе — от функции обмена до средства накопления

Оптимизация управления компанией — эффективные подходы к бюджетированию затрат и механизмы контроля Роль и значение собственности в формировании и развитии экономических отношений Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Методы научного познания экономики — основные принципы и подходы История российской общественной мысли — кто такие славянофилы и как они влияли на развитие России? Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма США — государственное устройство, форма правления и политический режим страны в исторической перспективе Памятные даты военной истории России — отслеживая героические подвиги Эффект дохода и эффект замещения — как изменяется потребительское поведение при росте доходов? Роль денег в экономической системе — от функции обмена до средства накопления