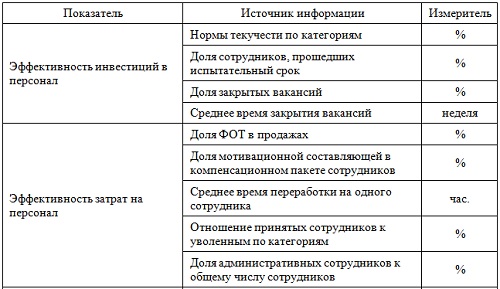

Успех и процветание предприятия зависят от его способности эффективно управлять основными экономическими показателями. Эти показатели включают в себя различные финансовые и производственные данные, которые отражают состояние и результативность работы компании. Важно понимать, как управлять этими показателями и применять различные финансовые стратегии, чтобы обеспечить рост и устойчивое развитие бизнеса.

Один из ключевых аспектов в управлении экономическими показателями — это мониторинг и анализ данных. Необходимо регулярно отслеживать и анализировать финансовые и производственные показатели, чтобы оценить их текущее состояние и выявить тенденции. Это поможет выявить проблемные области и разработать эффективные стратегии для их устранения. Необходимо уделить внимание таким показателям, как выручка, прибыль, затраты, эффективность использования ресурсов, рыночная доля, уровень конкурентоспособности и другие факторы, которые могут повлиять на финансовые результаты предприятия.

Другим важным аспектом в управлении экономическими показателями является установление целей и планирование. Определение целей позволяет определить, какие именно показатели требуется улучшить или достичь, а планирование помогает разработать стратегии и тактики для их достижения. При разработке плана необходимо учесть текущую ситуацию, конкурентное окружение, потенциальные риски и возможности. Каждая цель должна быть конкретной, измеримой, достижимой, релевантной и ограниченной по времени (принцип SMART), чтобы обеспечить ее эффективную реализацию.

Как управлять основными экономическими показателями деятельности предприятия

Для успешного управления основными экономическими показателями необходимо обратить внимание на несколько ключевых аспектов:

1. Анализ и мониторинг показателей.

Для эффективного управления показателями необходимо систематически их анализировать и мониторить. Важно определить ключевые показатели, которые наиболее полно отражают текущую ситуацию и будущие перспективы предприятия. Примерами таких показателей могут быть прибыль, оборотные средства, долгосрочные инвестиции и другие.

2. Установление целей и стратегии.

Управление показателями требует определения конкретных целей и разработки стратегии их достижения. Цели могут быть различными — увеличение прибыли, сокращение издержек, улучшение качества продукции и т. д. Важно также учитывать особенности предприятия и его отрасли при определении целей и разработке стратегии.

3. Использование современных методов и инструментов.

Для более точного анализа и управления показателями рекомендуется использовать современные методы и инструменты, такие как финансовое моделирование, бюджетирование, учетные системы и другие. Они позволяют провести более детальный анализ и прогнозирование показателей, а также позволяют быстро реагировать на изменения ситуации и принимать рациональные управленческие решения.

4. Мотивация персонала.

Успешное управление показателями возможно только при активном участии и поддержке всего персонала предприятия. Важно создать мотивационную систему, которая будет стимулировать сотрудников к достижению установленных целей и лучшему результату. Применение различных форм поощрения, проведение обучающих программ и мероприятий могут значительно повысить мотивацию и результативность работы персонала.

В целом, эффективное управление основными экономическими показателями деятельности предприятия требует системного подхода, анализа и планирования. Оно позволяет предприятию контролировать и оптимизировать свою деятельность, достигать поставленных целей и обеспечивать устойчивый рост и развитие в современной экономике.

Методы управления экономическими показателями

- Бюджетирование

- Анализ данных

- Внедрение управленческих систем

- Мотивация персонала

- Обучение и развитие

Бюджетирование является одним из наиболее распространенных методов управления экономическими показателями. Оно позволяет планировать расходы и доходы на определенный период времени и контролировать их выполнение. Бюджеты могут быть составлены для различных функциональных областей предприятия, таких как производство, маркетинг, финансы и т.д. Они помогают определить цели и задачи, а также выявить возможные проблемы и риски.

Анализ данных позволяет определить факторы, влияющие на экономические показатели предприятия, и принимать обоснованные решения на основе полученных результатов. Анализ может включать в себя сравнение фактических показателей с плановыми, расчеты различных коэффициентов и показателей эффективности, а также исследование факторов, влияющих на выполнение плана.

Внедрение управленческих систем, таких как системы управления качеством или системы управления производственными процессами, позволяет повысить эффективность работы предприятия и улучшить его экономические показатели. Управленческие системы включают в себя установление процедур и стандартов, а также контроль и анализ их выполнения.

Мотивация персонала имеет прямое влияние на экономические показатели предприятия. Предоставление стимулов и поощрений за достижение целей и выполнение планов помогает улучшить результаты работы и повысить мотивацию сотрудников. Такие методы мотивации, как бонусные программы, премии, повышение заработной платы или карьерный рост, обеспечивают стимул для повышения производительности и качества работы.

Обучение и развитие сотрудников являются ключевыми факторами для улучшения экономических показателей предприятия. Предоставление персоналу необходимых знаний и навыков помогает повысить профессиональный уровень и эффективность работы. Обучение может быть проведено внутри предприятия или с помощью внешних специалистов и образовательных программ.

Применение этих методов позволяет предприятиям управлять своими экономическими показателями, достигать поставленных целей и обеспечивать стабильный рост и успех на рынке.

Стратегическое планирование

Стратегическое планирование включает в себя анализ внешней и внутренней среды предприятия, определение своего конкурентного преимущества, разработку миссии и целей компании, а также выбор стратегических направлений развития и способов достижения поставленных задач.

Основная цель стратегического планирования – обеспечить долгосрочное развитие предприятия, а также принять во внимание потенциальные угрозы и возможности внешней среды, которые могут повлиять на его успех.

В процессе стратегического планирования необходимо определить ключевые аспекты деятельности предприятия, такие как целевая аудитория, конкуренты, продукты и услуги, рынки сбыта, технологии и т. д. Опираясь на эту информацию, руководство предприятия разрабатывает стратегию, которая будет определять основные цели и планы развития компании на долгосрочный период.

Стратегическое планирование также включает определение ключевых показателей эффективности, которые будут использоваться для оценки достижения поставленных целей и управления результативностью компании. Эти показатели могут включать в себя общую прибыльность, рентабельность отдельных видов деятельности, уровень удовлетворенности клиентов и другие параметры, которые отражают успешность деятельности предприятия.

Правильное стратегическое планирование позволяет предприятию привлекать дополнительные инвестиции, улучшать свои бизнес-процессы, разрабатывать и внедрять инновационные решения, а также обеспечивать устойчивый рост и развитие в долгосрочной перспективе.

Определение целей и задач предприятия

Цель предприятия – это желаемое состояние, которое оно стремится достичь в будущем. Цель может быть сформулирована в общих терминах, например, увеличение прибыли или расширение доли на рынке, или в более конкретных показателях, таких как достижение определенного уровня выручки или улучшение уровня обслуживания клиентов.

Задачи предприятия – это конкретные шаги и мероприятия, которые необходимо предпринять для достижения поставленных целей. Задачи могут быть как краткосрочными, так и долгосрочными, и должны быть измеримыми и достижимыми. Важно, чтобы каждая задача была четко сформулирована, определен срок ее выполнения и назначены ответственные лица.

Определение целей и задач предприятия является важным этапом управления и позволяет компании четко сориентироваться на достижение желаемых результатов. Цели и задачи должны быть амбициозными, но при этом реалистичными и измеримыми, чтобы обеспечить эффективность и успешность деятельности предприятия.

Анализ внешней и внутренней среды

Внешняя среда представляет собой совокупность факторов, которые находятся за пределами предприятия, но оказывают влияние на его функционирование. К ним относятся политические, экономические, социальные и технологические факторы. Анализ внешней среды позволяет предсказать изменения во внешней среде, определить риски и принять меры для их минимизации.

Внутренняя среда включает в себя все внутренние ресурсы и процессы организации. Это включает в себя человеческий капитал, финансы, технологии, инфраструктуру и организационную структуру. Анализ внутренней среды позволяет определить, насколько эффективно используются ресурсы предприятия, и выявить проблемы, которые могут замедлить его развитие.

Внешний и внутренний анализы являются взаимосвязанными, поскольку изменения во внешней среде могут оказывать влияние на внутреннюю среду предприятия. На основе результатов анализа руководство предприятия может разработать стратегию, которая позволит использовать сильные стороны предприятия, минимизировать угрозы и развивать новые возможности.

Систематический анализ внешней и внутренней среды является неотъемлемой частью управления предприятием и позволяет прогнозировать и адаптироваться к изменениям в экономической среде.

Оценка финансовых показателей

Существует множество финансовых показателей, которые могут быть использованы для оценки финансового состояния предприятия. Некоторые из них включают в себя:

- Прибыльность предприятия: это показатель, который показывает, насколько успешно предприятие генерирует прибыль. Этот показатель может быть измерен различными способами, например, через прибыль до налогообложения, чистую прибыль или рентабельность продаж.

- Ликвидность предприятия: этот показатель отражает способность предприятия выполнять свои обязательства и расплачиваться по своим долгам вовремя. Вычисляемый с помощью коэффициентов ликвидности, таких как текущая ликвидность и быстрая ликвидность.

- Финансовая устойчивость предприятия: это показатель, отражающий финансовую стабильность и устойчивость предприятия. Он может быть измерен при помощи коэффициентов финансовой устойчивости, таких как коэффициент собственного капитала или покрытие процентов.

- Эффективность использования активов: этот показатель показывает, насколько эффективно предприятие использует свои активы для генерации прибыли. Он может быть измерен с помощью коэффициентов оборачиваемости активов, таких как оборачиваемость запасов или оборачиваемость дебиторской задолженности.

Оценка финансовых показателей должна проводиться регулярно, чтобы предприятие могло оперативно реагировать на изменения и проблемы, связанные с его финансовой деятельностью. Это позволит предприятию принимать обоснованные решения и оптимизировать свою деятельность для достижения финансовой стабильности и успеха.

Анализ показателей рентабельности

Анализ показателей рентабельности позволяет выявить сильные и слабые стороны предприятия, а также определить направления для улучшения его финансовых результатов.

Основные показатели рентабельности включают:

- Рентабельность продаж (ROS) — отношение чистой прибыли к выручке от продаж. Этот показатель позволяет оценить эффективность деятельности предприятия в целом.

- Рентабельность активов (ROA) — отношение чистой прибыли к среднегодовой стоимости активов предприятия. Он показывает, насколько успешно предприятие использует свои активы для генерации прибыли.

- Рентабельность собственного капитала (ROE) — отношение чистой прибыли к среднегодовой стоимости собственного капитала предприятия. Этот показатель определяет эффективность использования собственных ресурсов предприятия.

Для проведения анализа показателей рентабельности необходимо сравнивать их значения с аналогичными показателями других предприятий в отрасли, а также с показателями предыдущих периодов своей деятельности. Это позволяет выявить тенденции и оценить эффективность управления финансами предприятия.

Анализ и управление показателями рентабельности являются важными задачами финансового менеджмента предприятия. Они помогают корректировать стратегию, принимать решения и осуществлять контроль для достижения максимальной эффективности и прибыли.

Оценка ликвидности и платежеспособности

Для оценки ликвидности и платежеспособности предприятия используются различные методы и показатели:

- Коэффициент текущей ликвидности – отношение текущих активов к текущим обязательствам. Этот показатель позволяет оценить, насколько предприятие способно покрыть свои текущие обязательства денежными средствами, которые находятся в его активе.

- Коэффициент абсолютной ликвидности – отношение наиболее ликвидных активов (денежные средства, банковские депозиты) к текущим обязательствам. Этот показатель указывает на способность предприятия мгновенно удовлетворить свои обязательства, не продавая долгосрочные активы.

- Коэффициент обеспеченности собственными оборотными средствами – отношение собственных оборотных средств предприятия к его текущим обязательствам. Этот показатель оценивает, насколько предприятие может рассчитывать на свои собственные средства при выполнении своих финансовых обязательств.

Оценка ликвидности и платежеспособности предприятия позволяет его управляющим принимать обоснованные решения по улучшению финансового состояния, например, путем изменения структуры активов и обязательств, увеличения или сокращения доли долгосрочных активов и долгосрочных обязательств.

Управление операционными показателями

Операционные показатели представляют собой ключевые характеристики работы предприятия, которые отражают его эффективность и производительность. Управление операционными показателями играет важную роль в достижении поставленных бизнес-целей и управлении операционными рисками.

Одним из основных операционных показателей является производительность труда. Она измеряется количеством продукции или услуг, которые сотрудник предприятия способен произвести за определенный период времени. Чтобы улучшить производительность труда, необходимо проводить анализ рабочих процессов, оптимизировать рабочие методы, обеспечивать сотрудников необходимыми ресурсами.

Другим важным операционным показателем является уровень качества продукции или услуг. Он отражает соответствие предоставляемого продукта или услуги требованиям и ожиданиям клиентов. Управление качеством включает контроль и улучшение всех процессов, связанных с производством или предоставлением услуги. Для достижения высокого уровня качества необходимо проводить регулярный мониторинг, анализировать обратную связь от клиентов и принимать меры для устранения возникающих проблем.

Эффективность использования ресурсов – еще один важный операционный показатель. Это отражает, насколько эффективно предприятие использует свои финансовые, человеческие и материальные ресурсы. Управление ресурсами включает планирование, контроль и оптимизацию использования всех ресурсов, что позволяет сократить издержки и улучшить эффективность бизнес-процессов.

Операционные показатели, также включают в себя сроки выполнения работ или услуг. Они отражают, насколько предприятие способно выполнить свои задачи в срок и удовлетворить потребности клиентов. Управление сроками выполнения работ включает планирование, контроль и улучшение процессов, оптимизацию использования ресурсов и организацию труда. Это позволяет сократить временные затраты и повысить уровень сервиса для клиентов.

Обеспечение управления операционными показателями включает разработку и внедрение соответствующих систем и методов управления. Анализ показателей деятельности предприятия, регулярный мониторинг и корректировка стратегий и тактик позволят предприятию достичь эффективности и успешности в своей деятельности.

| Операционные показатели | Значение |

|---|---|

| Производительность труда | Количество продукции/услуг на одного сотрудника за период времени |

| Уровень качества продукции/услуг | Соответствие предоставляемого продукта/услуги требованиям и ожиданиям клиентов |

| Эффективность использования ресурсов | Соотношение ресурсов, затраченных на производство/предоставление, к полученному результату |

| Сроки выполнения работ/услуг | Время, затраченное на выполнение конкретной работы/услуги |

Видео:

Рекомендуем:

Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Феод – понятие и значения в истории, определение из средневековой Европы Влияние Европейского союза на мировое хозяйство — анализ и перспективы Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма Методы научного познания экономики — основные принципы и подходы Эффект дохода и эффект замещения — как изменяется потребительское поведение при росте доходов? История российской общественной мысли — кто такие славянофилы и как они влияли на развитие России? Нут – богиня неба в мифологии Древнего Египта — история и символика Бескупонные облигации – надежный и перспективный инструмент для инвестиций Смерды в Древней Руси — история и описание класса низшего земледельческого населения

Комитет общественного спасения во Франции 18 века — создание и руководство — политическая борьба и роль Красного Террора в рамках Французской Революции Феод – понятие и значения в истории, определение из средневековой Европы Влияние Европейского союза на мировое хозяйство — анализ и перспективы Томас Ман — английский экономист и меркантилист — исследование основателя английской экономической школы и его вклад в развитие меркантилизма Методы научного познания экономики — основные принципы и подходы Эффект дохода и эффект замещения — как изменяется потребительское поведение при росте доходов? История российской общественной мысли — кто такие славянофилы и как они влияли на развитие России? Нут – богиня неба в мифологии Древнего Египта — история и символика Бескупонные облигации – надежный и перспективный инструмент для инвестиций Смерды в Древней Руси — история и описание класса низшего земледельческого населения