Оборотные средства являются одной из важнейших составляющих финансового планирования и управления предприятием. Они представляют собой финансовые ресурсы, которые используются для обеспечения непрерывности и эффективности работы компании. Понимание и правильный расчет потребности в оборотных средствах является неотъемлемой частью финансового анализа и позволяет предотвратить возможные проблемы с ликвидностью предприятия.

Существует несколько методов расчета потребности в оборотных средствах, каждый из которых имеет свои особенности и применимость в различных ситуациях. Один из основных методов — метод балансового подхода. Он основан на анализе бухгалтерского баланса компании и позволяет определить общую сумму оборотных средств, которая необходима для обеспечения стабильной работы. Другой метод — метод средневзвешенного срока оборачиваемости. Он основан на анализе сроков оборачиваемости различных видов оборотных средств и позволяет определить необходимую сумму для покрытия текущих обязательств.

Для наглядности и лучшего понимания расчета потребности в оборотных средствах, рассмотрим пример. Предположим, что у компании есть следующие данные: средний срок оборачиваемости запасов составляет 30 дней, срок оборачиваемости дебиторской задолженности — 45 дней, срок оборачиваемости кредиторской задолженности — 15 дней. Необходимо определить, какую сумму необходимо иметь в обороте для обеспечения нормального функционирования предприятия. Для этого нужно поочередно умножить каждый показатель на среднедневную стоимость соответствующих позиций и сложить полученные результаты. Таким образом, мы получим общую потребность в оборотных средствах.

Методы рассчета потребности в оборотных средствах

Существует несколько методов рассчета потребности в оборотных средствах, в зависимости от предпочтений и особенностей предприятия:

- Метод средней длительности производственного цикла. Данный метод основывается на определении средней длительности производственного цикла, то есть времени, необходимого для превращения сырья в готовую продукцию и ее реализации. Потребность в оборотных средствах рассчитывается как произведение среднедлительности производственного цикла на сумму затрат на производство единицы продукции.

- Метод «чистой» потребности в оборотных средствах. Данный метод учитывает только те затраты, которые необходимы для покрытия текущих обязательств, таких как оплата заработной платы, покупка сырья и материалов, оплата поставщикам и т.д. Сумма «чистой» потребности рассчитывается как разница между суммой текущих обязательств и суммой доступных оборотных средств.

- Метод прямого рассчета. Данный метод предполагает рассчет потребности в оборотных средствах на основе прямых затрат на производство или услуги. Для этого необходимо учитывать все факторы, влияющие на производство или оказание услуги, такие как затраты на сырье, материалы, амортизацию оборудования и т.д.

Пример рассчета потребности в оборотных средствах может выглядеть следующим образом:

- Средняя длительность производственного цикла — 30 дней

- Сумма затрат на производство единицы продукции — 1000 рублей

Тогда потребность в оборотных средствах будет составлять:

30 дней x 1000 рублей = 30000 рублей

Таким образом, предприятие должно обеспечить наличие оборотных средств в размере 30000 рублей для непрерывности производственного процесса и выполнения финансовых обязательств.

Раздел 1: Определение понятия «потребность в оборотных средствах»

Оборотные средства — это активы, которые используются в процессе производства товаров или оказания услуг и предназначены для периодического обновления. Они включают в себя денежные средства, запасы товаров и материалов, дебиторскую задолженность и прочие активы, которые могут быть быстро преобразованы в денежные средства.

Потребность в оборотных средствах зависит от ряда факторов, включая объем производства и продаж, сезонные колебания спроса, а также сроки платежей поставщикам и дебиторской задолженности.

Методы определения потребности в оборотных средствах могут варьироваться в зависимости от отрасли предприятия и его особенностей. Наиболее распространенными методами являются метод прямого расчета и метод производственных циклов.

Метод прямого расчета основывается на анализе и прогнозе всех составляющих оборотных средств на основе прошлых данных и планов на будущее. Он позволяет определить необходимые запасы товаров и материалов, объем дебиторской и кредиторской задолженности и другие компоненты оборотных средств.

Метод производственных циклов, также известный как метод рабочего капитала, учитывает время, необходимое для закупки сырья, производства товаров, их реализации и получения денежных средств от покупателей. Он позволяет определить потребность в оборотных средствах на каждом этапе производственного цикла и оптимизировать использование финансовых ресурсов.

Определение потребности в оборотных средствах является важным шагом для эффективного управления финансами предприятия. Правильный расчет позволяет избежать ситуаций нехватки средств или их излишка, оптимизировать использование активов и обеспечить стабильную финансовую устойчивость организации.

Подраздел 1: Что такое оборотные средства и зачем нужно их рассчитывать

Расчет потребности в оборотных средствах является неотъемлемой частью финансового планирования и предполагает определение необходимого финансирования для обеспечения бесперебойной деятельности компании. Это позволяет оптимизировать использование ресурсов, предотвращать возможные проблемы с платежеспособностью, улучшать управление запасами и сокращать издержки.

Подраздел 2: Значение потребности в оборотных средствах для эффективного бизнеса

Оптимальная потребность в оборотных средствах позволяет бизнесу успешно выполнять все свои функции, такие как оплата поставщикам, обслуживание долгов, привлечение новых клиентов и поддержание лояльности текущих клиентов.

Для того чтобы рассчитать потребность в оборотных средствах, предприятию необходимо учесть такие факторы, как:

| 1. Цикл оборачиваемости запасов: это время, которое требуется для закупки товаров и их продажи. Определение данного показателя позволяет определить размер запасов, которые должны быть на складе для бесперебойного снабжения. |

| 2. Сроки поступления и оплаты счетов: учет задолженности перед поставщиками и дебиторов (клиентов). |

| 3. Сезонность и цикличность бизнеса: учет колебания спроса и возможности предвидеть эти колебания для обеспечения стабильности бизнеса. |

Каждый бизнес имеет свои особенности и, соответственно, свою потребность в оборотных средствах. Чтобы эффективно управлять бизнесом и минимизировать риски, предприятию необходимо расчетно определить эту потребность.

Точный расчет потребности в оборотных средствах позволяет бизнесу оперативно реагировать на изменения экономической ситуации, выстраивать правильные финансовые стратегии и обретать конкурентное преимущество на рынке.

Раздел 2: Методы расчета потребности в оборотных средствах

Методы расчета потребности в оборотных средствах позволяют компаниям определить необходимый уровень ликвидности для обеспечения бесперебойного процесса производства и выполнения финансовых обязательств. В данном разделе рассмотрим основные методы расчета потребности в оборотных средствах.

1. Метод расчета на основе оборотного капитала. Данный метод основывается на анализе изменений оборотного капитала за определенный период времени. Оборотный капитал включает совокупность текущих активов и текущих обязательств. Расчет потребности в оборотных средствах на основе оборотного капитала позволяет определить лишний или недостаточный уровень ликвидности компании.

2. Метод расчета на основе операционного цикла. Операционный цикл представляет собой период времени, необходимый для завершения всех этапов производственного процесса, начиная от закупки сырья и материалов до реализации готовой продукции. Расчет потребности в оборотных средствах на основе операционного цикла позволяет определить длительность и структуру этого цикла, а также необходимый запас средств для его обеспечения.

3. Метод расчета на основе прогнозных данных. Для прогнозирования потребности в оборотных средствах используются различные методы и модели, включая методы временных рядов, экономического анализа и стратегического планирования. Расчет потребности в оборотных средствах на основе прогнозных данных позволяет компаниям адаптироваться к изменениям рыночной ситуации и принимать оперативные решения в связи с изменением спроса и предложения на рынке.

Каждый из приведенных методов имеет свои преимущества и ограничения. При выборе метода расчета потребности в оборотных средствах необходимо учитывать специфику отрасли, размер компании, сезонность и другие факторы, влияющие на производственные и финансовые процессы.

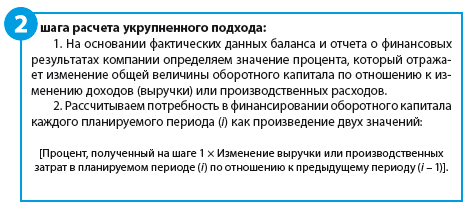

Подраздел 1: Метод доли оборотных средств к выручке

_2022-4(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Для рассчета этой доли необходимо знать объем выручки предприятия за определенный период и коэффициент использования оборотных средств, который может быть определен на основе средних показателей по отрасли или собственной статистики.

Пример рассчета:

- Определите объем выручки предприятия за последний год. Например, это может быть сумма всех продаж товаров и услуг.

- Установите коэффициент использования оборотных средств, который может быть вычислен как отношение суммы оборотных средств к объему выручки в процентах. Например, если оборотные средства составляют 20% от выручки, то коэффициент использования составит 0,2.

- Умножьте объем выручки на коэффициент использования оборотных средств. Полученная сумма будет являться потребностью предприятия в оборотных средствах.

Метод доли оборотных средств к выручке является простым и быстрым способом оценить необходимые оборотные средства для поддержания активности предприятия. Однако, следует учесть, что этот метод не учитывает индивидуальные особенности и специфику каждого предприятия, поэтому рассчитанная потребность может быть приближенной и не всегда точной.

Подраздел 2: Метод рассмотрения цикла оборачиваемости оборотных средств

Этот метод основан на идее того, что оборачиваемость оборотных средств напрямую связана с длительностью и скоростью их оборота внутри компании. Чем короче цикл оборачиваемости, тем быстрее оборачиваются оборотные средства и тем меньше потребность в них.

Для применения этого метода необходимо определить общую сумму оборотных средств компании и рассчитать их оборачиваемость путем деления выручки от реализации на среднемесячную сумму оборотных средств. Затем, проводится анализ результатов и определение возможных путей снижения цикла оборачиваемости оборотных средств, например, путем сокращения срока поставок или ускорения работы склада.

При этом следует учитывать, что цикл оборачиваемости оборотных средств может различаться в зависимости от отрасли и характеристик конкретной компании. Поэтому необходимо учитывать особенности бизнес-процессов и осуществлять анализ потребности в оборотных средствах с учетом конкретной ситуации.

Подраздел 3: Метод сравнения с конкурентами и индустрией

Во-первых, стоит изучить финансовые показатели конкурентов, такие как оборачиваемость оборотных средств, дней убыточности и прочие факторы. Это поможет определить среднюю потребность в оборотных средствах в отрасли и сравнить ее с вашей компанией.

Во-вторых, необходимо исследовать индустрию и выяснить ее основные тренды и особенности. Например, если отрасль, в которой работает ваша компания, имеет сезонные колебания спроса, то потребность в оборотных средствах будет меняться в зависимости от времени года. Также стоит учесть, что требования к оборотным средствам могут быть существенно разными в зависимости от вида деятельности компании.

Сравнив финансовые показатели вашей компании с конкурентами и проанализировав особенности отрасли, вы сможете более точно определить необходимый уровень оборотных средств для вашего бизнеса. Такой подход поможет избежать недостатка или избытка оборотных средств и оптимизировать работу вашего предприятия.

Видео:

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Сущность и состав оборотных средств. Кругооборот оборотных средств

Рекомендуем:

Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Классификация денежных суррогатов — полный обзор всех видов и особенностей Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью

Четырехстопный ямб — своеобразный ритм в поэзии — примеры литературных произведений и методы определения Что считается недобросовестной конкуренцией – раскрываем основные виды и методы Особенности традиционной экономики в Афганистане — традиции, вызовы и перспективы Сражение при Шейново (Болгария) 7 января 1878 года — исторический обзор Вторая опиумная война в Китае — анализ причин, взгляды на последствия и исторический контекст Функции ценовой дискриминации – ключевые аспекты, разновидности, экономические выгоды, практические иллюстрации Методики расчета ВВП — основные показатели и роль совокупного спроса в экономике Классификация денежных суррогатов — полный обзор всех видов и особенностей Открытия Михаила Ломоносова — удивительные открытия в физике, химии, истории, литературе и астрономии Подборка материалов по истории РФ для школьников и студентов — изучайте прошлое страны с легкостью